Когда мы берем кредит, кажется, что получили нужную сумму, однако нужно помнить о процентах за пользование кредитом, которые придется вернуть банку. Этот платеж является невозможным для уклонения и лишь увеличивает сумму долга. Поэтому важно заранее оценить свои финансовые возможности и выбрать оптимальный кредитный план.

Что такое эффективная процентная ставка и как её рассчитать?

Рассчитать эффективную процентную ставку важно для того, чтобы иметь ясное представление о общей сумме, которую придется заплатить за пользование кредитом. Данный показатель позволяет сравнивать различные кредитные предложения и выбрать наиболее выгодное для себя.

Как рассчитать эффективную процентную ставку?

Эффективная процентная ставка может быть рассчитана с использованием различных методов. Наиболее распространенным является метод эквивалентной ставки, который учитывает все суммы начисления и платежей по кредиту.

Для расчета эффективной процентной ставки с помощью метода эквивалентной ставки необходимо учитывать следующие факторы:

- Номинальная процентная ставка — это ставка, указанная в кредитном договоре банком;

- Срок кредита — это период времени, в течение которого заемщик будет пользоваться кредитом;

- Дополнительные расходы — это комиссии, страхования и другие платежи, связанные с оформлением и обслуживанием кредита.

| Параметр | Значение |

|---|---|

| Номинальная процентная ставка | 13% |

| Срок кредита | 2 года |

| Дополнительные расходы | 1% от суммы кредита |

Применяя метод эквивалентной ставки, можно рассчитать эффективную процентную ставку следующим образом:

- Рассчитать сумму всех дополнительных расходов.

- Рассчитать сумму всех платежей по кредиту (включая основной долг и проценты).

- Найти эквивалентную процентную ставку, которая дает такую же сумму платежей, как и в пункте 2.

Эффективная процентная ставка является более объективным показателем стоимости кредита, чем номинальная процентная ставка. Она позволяет более точно оценить затраты заемщика и сравнить различные кредитные предложения. При выборе кредита важно обратить внимание не только на номинальную процентную ставку, но и на эффективную процентную ставку, чтобы сделать осознанный и выгодный выбор.

Виды процентных ставок

Рассмотрим основные виды процентных ставок, которые используются в банковской практике:

Фиксированная ставка

При фиксированной ставке процентная ставка остается неизменной на протяжении всего срока кредита. Это позволяет заемщику точно знать текущую стоимость кредита и планировать свои финансовые обязательства. Такая ставка обычно выше, чем переменная, но дает гарантии в отношении стабильности платежей.

Переменная ставка

Переменная ставка подразумевает изменение процентной ставки в соответствии с изменением рыночных условий. Это может быть связано с изменением ключевой ставки Центрального банка, инфляцией или рыночными факторами. Заемщик может столкнуться с неопределенностью в отношении размера платежей, так как они могут как увеличиваться, так и уменьшаться в зависимости от тренда ставки.

Дифференцированная ставка

Дифференцированная ставка предусматривает разные уровни процентных ставок для разных категорий заемщиков. Например, банк может установить более низкую ставку для предпринимателей, имеющих хорошую кредитную историю или с высоким кредитным рейтингом. Это позволяет банку стимулировать определенные сферы деятельности или категории заемщиков.

Прогрессивная ставка

Прогрессивная ставка применяется в случае, когда процентная ставка изменяется в зависимости от суммы кредита или срока его пользования. Банк может предложить более выгодную ставку для крупных кредитов или для длительных периодов. Это позволяет оптимизировать затраты на кредит для заемщика в зависимости от его потребностей.

Льготная ставка

Льготная ставка применяется в определенных случаях по решению банка или государственных органов. Она может быть связана, например, с развитием определенных отраслей экономики или предоставлением поддержки определенным категориям населения. Такая ставка может быть ниже стандартного уровня и предоставлять дополнительные преимущества для заемщика.

| Вид ставки | Особенности | Преимущества | Недостатки |

|---|---|---|---|

| Фиксированная | Не изменяется на протяжении срока кредита | Стабильность платежей, возможность планирования бюджета | Высокая ставка, отсутствие гибкости |

| Переменная | Меняется в зависимости от рыночных условий | Гибкость, возможность экономии при понижении ставки | Неопределенность в отношении размера платежей |

| Дифференцированная | Разные ставки для разных категорий заемщиков | Стимулирование определенных сфер деятельности | Ограниченность применения, возможность дискриминации |

| Прогрессивная | Изменяется в зависимости от суммы кредита или срока пользования | Оптимизация затрат на кредит | Ограниченность применения, сложность оценки эффективности |

| Льготная | Применяется по решению банка или государственных органов | Предоставление дополнительных преимуществ | Ограниченность применения, возможность злоупотребления |

Каждый вид процентной ставки имеет свои особенности, преимущества и недостатки. При выборе кредита необходимо учитывать свои финансовые возможности и потребности, а также обращать внимание на условия договора, включая процентную ставку.

Как сэкономить на кредите?

Кредит может стать полезным инструментом для обеспечения финансовой стабильности, однако его использование также может привести к дополнительным расходам. Чтобы не переплачивать за кредит, следуйте нижеприведенным рекомендациям.

1. Пересмотрите условия кредитного договора

Перед подписанием кредитного договора внимательно ознакомьтесь с условиями. Изучите процентную ставку, понятные ли вам условия погашения кредита, наличие скрытых платежей или комиссий. Если что-то непонятно, не стесняйтесь обратиться за разъяснениями к сотрудникам банка или юристу.

2. Сравните предложения разных банков

Прежде чем брать кредит, оцените предложения разных банков. Сравните процентные ставки, сроки погашения и другие условия. Также обратите внимание на репутацию банка и отзывы клиентов. Подберите наиболее выгодное предложение, чтобы минимизировать свои затраты.

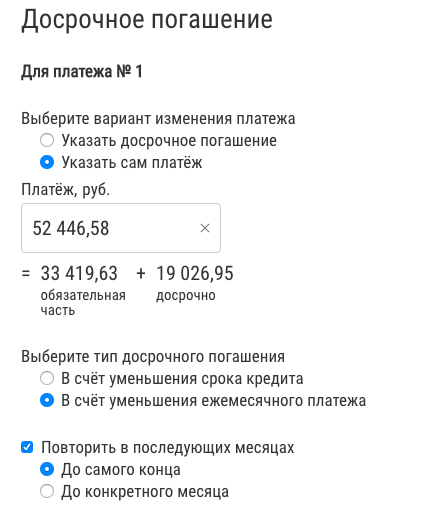

3. Досрочное погашение кредита

Если у вас есть возможность, погашайте кредит досрочно. Это позволит избежать переплаты по процентам и сэкономить на общей сумме кредита. Проверьте условия досрочного погашения в вашем кредитном договоре и, при необходимости, проконсультируйтесь с банком.

4. Будьте внимательны к своим выплатам

Не пропускайте платежи по кредиту и платите вовремя. За просрочку могут начисляться штрафные санкции и дополнительные проценты. Установите напоминания или автоплатежи, чтобы не забывать о своих обязательствах по кредиту.

5. Обратитесь к финансовому консультанту

Если вы сомневаетесь в своих финансовых способностях или не можете понять, как сэкономить на кредите, обратитесь к финансовому консультанту. Он поможет вам разобраться в ситуации и даст советы по оптимизации ваших финансовых расходов.

От чего зависит размер процентной ставки?

Размер процентной ставки по кредиту зависит от нескольких факторов, которые будут рассмотрены в данной статье. Понимание этих факторов поможет вам принять осознанное решение при выборе кредитных условий.

1. Кредитный рейтинг заемщика

Одним из основных факторов, влияющих на размер процентной ставки, является кредитный рейтинг заемщика. Чем выше рейтинг, тем более благоприятные условия кредитования могут быть предложены. Банк оценивает платежеспособность заемщика на основе его финансовой истории, уровня доходов и других факторов.

2. Срок кредита

Срок кредита также влияет на размер процентной ставки. Обычно более длительные сроки кредитования ассоциируются с более высокими процентными ставками. Время, в течение которого заемщик будет использовать кредитные средства, является важным фактором для банка при определении ставки.

3. Тип кредита

Тип кредита также может влиять на размер процентной ставки. Например, ставка по ипотечному кредиту может отличаться от ставки по потребительскому кредиту. Это обусловлено различными рисками, связанными с каждым типом кредита.

4. Рыночные условия

Размер процентной ставки также может зависеть от текущих рыночных условий. Экономическая ситуация, инфляция, уровень конкуренции на рынке кредитования — все это может повлиять на решение банка по установлению ставки.

5. Величина и вид обеспечения

Если заемщик предоставляет обеспечение в виде недвижимости, автомобиля или других ценных активов, это может позволить банку предложить более низкую процентную ставку. Банк имеет возможность продать обеспечение в случае невыплаты займа и таким образом снизить свои риски.

| Фактор | Влияние на ставку |

|---|---|

| Кредитный рейтинг | Высокий — низкая ставка, низкий — высокая ставка |

| Срок кредита | Долгосрочный — высокая ставка, краткосрочный — низкая ставка |

| Тип кредита | Ипотека — низкая ставка, потребительский кредит — высокая ставка |

| Рыночные условия | Стабильные — низкая ставка, нестабильные — высокая ставка |

| Обеспечение | Ценное обеспечение — низкая ставка, отсутствие обеспечения — высокая ставка |

«Размер процентной ставки по кредиту зависит от множества факторов, включая кредитный рейтинг заемщика, срок кредита, тип кредита, рыночные условия и наличие обеспечения. Поэтому перед выбором кредитных условий рекомендуется внимательно изучить все эти факторы, чтобы сделать осознанный выбор.»

От чего зависит переплата по кредиту?

Переплата по кредиту может зависеть от различных факторов и условий, которые влияют на общую сумму, которую заемщик должен будет вернуть банку.

Процентная ставка

Первым и основным фактором, влияющим на переплату по кредиту, является процентная ставка. Чем выше процентная ставка, тем больше денег заемщик должен будет выплатить за пользование кредитными средствами.

Сумма и срок кредита

Количество денег, которые заемщик берет в кредит, и срок кредита также могут влиять на переплату. Чем больше сумма и дольше срок кредита, тем больше процентов придется заплатить заемщику за это время.

Система начисления процентов

Существуют различные системы начисления процентов: аннуитетная, дифференцированная и другие. Каждая из них может иметь свое влияние на общую сумму переплаты по кредиту. Например, при использовании аннуитетной системы проценты начисляются на остаток задолженности, что может привести к более высокой переплате.

Стоимость обслуживания кредита

Банки могут взимать определенные платежи за обслуживание кредита, такие как комиссии, страховки и другие. Эти дополнительные расходы также увеличивают общую сумму переплаты по кредиту.

Индивидуальные условия и риски

Конкретные условия кредитного договора могут также влиять на переплату по кредиту. Например, наличие штрафных санкций за досрочное погашение кредита или возможность изменения процентной ставки в будущем могут значительно повлиять на общую сумму, которую придется заплатить.

| Фактор | Влияние на переплату |

|---|---|

| Процентная ставка | Чем выше, тем больше переплата |

| Сумма и срок кредита | Чем больше сумма и дольше срок, тем больше переплата |

| Система начисления процентов | Может влиять на общую сумму переплаты |

| Стоимость обслуживания кредита | Дополнительные расходы увеличивают переплату |

| Индивидуальные условия и риски | Могут значительно повлиять на общую сумму переплаты |

Итак, переплата по кредиту зависит от процентной ставки, суммы и срока кредита, системы начисления процентов, стоимости обслуживания и индивидуальных условий и рисков. Понимание этих факторов поможет заемщику выбрать наиболее выгодные условия и минимизировать переплату.

Зависимость переплаты от графика платежей

Одноразовые платежи

- При одноразовых платежах график предусматривает выплату всей суммы кредита в конце срока. Заемщик должен будет собрать все необходимые деньги и погасить кредит полностью. В таком случае переплата будет минимальной, так как отсутствует необходимость оплачивать проценты на протяжении всего срока кредита.

Равные платежи

- При равных платежах график предусматривает равные суммы выплат каждый месяц. В начале срока кредита основная часть платежей составляет выплата процентов, а по мере погашения кредита увеличивается доля погашения основного долга. Такой график позволяет равномерно распределить платежи на протяжении всего срока кредита.

-

Преимущества:

- Стабильность платежей: заемщик заранее знает, сколько каждый месяц должен будет заплатить

- Удобство в планировании: такой график платежей позволяет заранее рассчитать свои финансовые возможности и учесть выплаты в своем бюджете

-

Недостатки:

- Переплата: заемщик будет платить проценты на протяжении всего срока кредита, что приводит к дополнительным расходам

Дифференцированные платежи

- При дифференцированных платежах график предусматривает уменьшение суммы ежемесячного платежа по мере погашения кредита. В начале срока кредита платежи высокие, так как состоят главным образом из выплат процентов. По мере уменьшения задолженности погашение основного долга становится более значительным, что приводит к уменьшению ежемесячных платежей.

-

Преимущества:

- Низкие платежи в начале кредита: заемщик платит больше процентов в начале срока, что облегчает финансовое положение на этом этапе

-

Недостатки:

- Неудобство в планировании: суммы платежей постоянно меняются, что усложняет планирование финансов

- Большая переплата: заемщик будет платить больше процентов, чем при равных платежах, что приводит к более высоким итоговым расходам

Выбор графика платежей зависит от конкретной ситуации заемщика, его финансовых возможностей и предпочтений. При выборе следует учитывать не только ежемесячные платежи, но и общую сумму, которую заемщик будет переплачивать за пользование кредитом.

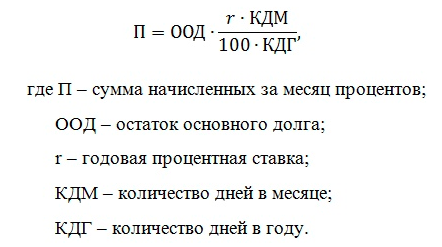

Как рассчитать проценты по кредиту дифференцированным графиком

Дифференцированный график позволяет вам более точно рассчитать сумму ежемесячных платежей по кредиту, так как проценты начисляются на остаток задолженности на протяжении всего срока кредита. В отличие от аннуитетного графика, где сумма ежемесячного платежа остается постоянной, при дифференцированном графике она уменьшается с каждым платежом, так как основная сумма кредита постепенно уменьшается.

Шаги для расчета процентов по кредиту дифференцированным графиком:

- Установите сумму кредита (основной долг), процентную ставку и срок кредита (количество месяцев).

- Разделите процентную ставку на 12 месяцев, чтобы получить месячную процентную ставку.

- Рассчитайте ежемесячные проценты, умножив остаток задолженности на месячную процентную ставку.

- Вычтите ежемесячные проценты из суммы ежемесячного платежа, чтобы получить сумму основного долга, которую нужно выплатить.

- Вычтите сумму основного долга из остатка задолженности, чтобы получить новый остаток задолженности для следующего месяца.

- Повторяйте эти шаги для каждого месяца, пока не достигнете конца срока кредита.

Результатом будет полный график платежей по кредиту, который покажет вам, сколько вы выплатите каждый месяц в виде процентов и основного долга. Вы будете видеть, как растет выплата основного долга и как уменьшается выплата процентов по мере погашения кредита.

Какой способ платежа выбрать?

При выборе способа платежа при пользовании кредитом следует учитывать несколько важных факторов. Обратите внимание на свои возможности и предпочтения, а также на условия, предлагаемые банком.

1. Ежемесячные платежи:

Принцип: Вы погашаете задолженность по кредиту путем регулярных ежемесячных платежей.

Преимущества:

- Позволяет планировать бюджет, так как сумма платежа фиксирована;

- Необходимость производить только ежемесячные минимальные платежи может быть привлекательной опцией.

Недостатки:

- Общая сумма, которую вы выплачиваете за пользование кредитом, может быть заметно выше изначальной суммы кредита из-за включения процентов;

- Выполнение ежемесячных платежей требует дисциплины и планирования собственных финансовых ресурсов.

2. Ежеквартальные платежи:

Принцип: Вы погашаете задолженность по кредиту путем ежеквартальных платежей.

Преимущества:

- Выплаты производятся реже, что может быть удобным для контроля над финансами;

- Более низкая общая сумма выплаты за пользование кредитом по сравнению с ежемесячными платежами.

Недостатки:

- Могут быть ограничения по выбору этого способа платежа в зависимости от условий кредита;

- Требует соблюдения графика платежей и планирования финансовых ресурсов.

3. Единовременный платеж:

Принцип: Вы погашаете задолженность по кредиту одним единовременным платежом в конце срока.

Преимущества:

- Не требует регулярных платежей;

- Может быть выгодным вариантом, если вы располагаете достаточными средствами для оплаты.

Недостатки:

- Требует значительных финансовых ресурсов в конце срока кредита;

- Включает в себя оригинальную сумму кредита и проценты за использование ссуды.

Учтите, что правильный выбор способа платежа может сильно повлиять на вашу финансовую ситуацию. Важно обратиться к специалистам и внимательно изучить предлагаемые условия, чтобы сделать осознанный выбор.

Где рассчитать размер переплаты по кредиту?

Ниже представлены несколько вариантов, где можно рассчитать размер переплаты по кредиту:

1. Используя калькуляторы на официальных сайтах банков

Многие банки предлагают своим клиентам удобные калькуляторы на своих официальных сайтах. В этих калькуляторах можно указать сумму кредита, срок его погашения и процентную ставку. Онлайн-инструмент самостоятельно произведет расчет, показав размер ежемесячного платежа и общую сумму переплаты.

2. Используя специализированные финансовые сервисы

Существуют различные финансовые сервисы, которые предоставляют возможность рассчитать размер переплаты по кредиту. Некоторые из них позволяют учесть все дополнительные комиссии и штрафы, которые могут быть связаны с пользованием кредитом.

3. Обратившись в бухгалтерскую фирму или юридическую консультацию

Если у вас нет возможности воспользоваться онлайн-калькуляторами или специализированными сервисами, можно обратиться в бухгалтерскую фирму или юридическую консультацию. Эксперты помогут произвести расчет переплаты по кредиту с учетом всех особенностей вашего договора и действующего законодательства.

4. Самостоятельно, используя формулы и таблицы

Для рассчета переплаты по кредиту можно использовать формулы и таблицы, которые есть в специальной литературе или онлайн-ресурсах. Например, можно воспользоваться формулой аннуитетного платежа или таблицами аннуитетных коэффициентов, которые позволяют посчитать размер переплаты.

Независимо от способа, который вы выберете, важно знать, что расчет переплаты по кредиту позволит вам иметь более полное представление о затратах на заемные средства и может помочь сэкономить дополнительные средства в будущем.

Какие данные нужны для расчета платежа по кредиту

Расчет платежа по кредиту представляет собой важную задачу для заемщика. Чтобы определить ежемесячную сумму, которую нужно будет выплачивать по кредиту, необходимо учесть несколько ключевых факторов. Вот список данных, которые требуются для точного расчета платежей:

1. Сумма кредита

Первым шагом в расчете платежа является определение общей суммы кредита, которую заемщик собирается получить от кредитора. Это базовая сумма, на которую будут начисляться проценты.

2. Процентная ставка

Вторым важным фактором является процентная ставка, которую предлагает кредитор. Она определяет, какой процент будет начисляться на оставшуюся сумму кредита. Чем выше процентная ставка, тем больше будет платеж.

3. Срок кредита

Следующим шагом является определение срока кредита, то есть периода времени, в течение которого заемщик обязан выплачивать кредит. Чем дольше срок кредита, тем меньше будет ежемесячный платеж.

4. Вид платежа

Также нужно узнать, какой вид платежа используется — аннуитетный, дифференцированный или другой. Вид платежа определяет, каким образом будет происходить расчет ежемесячного платежа.

5. Дата начала погашения

Очень важно иметь информацию о дате начала погашения кредита. Это даст возможность точно определить, когда начать выплачивать платежи и какой срок действия кредита будет учитываться при расчете.

6. Дополнительные комиссии и расходы

Не забудьте учесть любые дополнительные комиссии или расходы, которые могут возникнуть при оформлении кредита. Эти расходы также могут повлиять на общую сумму ежемесячного платежа.

7. Валюта и периодичность платежей

Наконец, убедитесь, что у вас есть информация о валюте, в которой будет производиться расчет платежей, а также о периодичности выплаты (ежемесячно, ежеквартально и т.д.). Это также важные факторы, которые необходимо учесть при расчете платежей по кредиту.

Расчет платежа по кредиту является сложной задачей, зависящей от множества факторов. Зная все необходимые данные, заемщик может определить точную сумму, которую придется выплачивать ежемесячно и спланировать свои финансы соответствующим образом.

Как уменьшить проценты по кредиту

1. Улучшите свою кредитную историю

Кредитная история играет важную роль при определении процентной ставки по кредиту. Чем лучше ваша история, тем меньше риски для банка и тем ниже проценты вам будут предложены. Регулярно выплачивайте кредиты вовремя, избегайте просрочек и негативных отметок в кредитном отчете. Если ваша кредитная история уже испорчена, постарайтесь восстановить ее перед подачей новой заявки.

2. Сравните предложения от разных банков

Не стоит ограничиваться только одним банком при выборе кредита. Сравните предложения разных банков и выберите наиболее выгодные условия. Обратите внимание не только на процентную ставку, но и на дополнительные комиссии и условия погашения кредита.

3. Рассмотрите возможность досрочного погашения

Если у вас есть возможность, погашайте кредит досрочно. Досрочное погашение позволяет сэкономить на процентных платежах и снизить общую стоимость кредита. При этом обратитесь к банку, чтобы узнать условия досрочного погашения и возможную скидку на процентные платежи.

4. Обратитесь к независимому финансовому советнику

Если вы не уверены в своих финансовых знаниях или не хотите тратить время на изучение всех условий кредитования, обратитесь к независимому финансовому советнику. Он сможет помочь вам выбрать наиболее выгодный вариант кредита с наименьшей процентной ставкой.

Используя описанные выше способы, вы сможете снизить размер процентов по кредиту и сэкономить значительную сумму денег. Помните, что правильный выбор кредита и регулярные платежи вовремя – это залог успешного пользования кредитами и экономии на процентных платежах.

Переплата одинакова при разных начальных сроках

Дело в том, что переплата зависит от двух факторов: процентной ставки и времени, на которое берется кредит. Начальный срок кредита влияет на оба этих параметра.

Влияние процентной ставки на переплату

Выдавая кредит, банк устанавливает процентную ставку, которая является главным фактором определения переплаты. Чем выше процентная ставка, тем большую сумму заемщик будет выплачивать сверх основной суммы кредита.

Например, если процентная ставка составляет 10%, то заемщик должен будет выплатить 10% от суммы кредита в год в виде процентов. По мере увеличения срока кредита, сумма переплаты будет увеличиваться.

Влияние начального срока кредита на переплату

Начальный срок кредита также влияет на сумму переплаты. Чем дольше срок кредита, тем больше процентов должна будет выплатить заемщик. Это связано с тем, что проценты начисляются на всю сумму кредита на протяжении всего срока.

Например, если заемщик берет кредит на 1 год под 10% годовых, то сумма переплаты будет составлять 10% от суммы кредита. Если же заемщик берет кредит на 5 лет, то сумма переплаты будет уже значительно больше.

- Переплата за пользование кредитом зависит от процентной ставки и времени, на которое берется кредит.

- Начальный срок кредита влияет на оба этих параметра и таким образом влияет на сумму переплаты.

- Чем выше процентная ставка и дольше срок кредита, тем больше будет сумма переплаты.

Выбор начального срока кредита следует осуществлять с учетом своих финансовых возможностей и целей. При этом необходимо учесть, что с увеличением срока кредита увеличивается сумма переплаты. Поэтому кредит следует выбирать так, чтобы переплата была комфортной для заемщика.

Что требуется для самостоятельного расчета платежа по кредиту?

При планировании финансов, связанных с пользованием кредитом, важно иметь возможность самостоятельно рассчитать платежи. Это позволит оценить свою финансовую нагрузку и принять информированное решение о необходимости кредита. Для самостоятельного расчета платежа по кредиту необходимо учесть следующие факторы:

1. Сумма кредита

Определите нужную вам сумму кредита. Это может быть как фиксированная сумма, так и максимальная доступная вам сумма, предлагаемая банком.

2. Процентная ставка

Узнайте процентную ставку по кредиту. Она зависит от таких факторов, как ваш кредитный рейтинг, срок кредита и вид кредита (например, ипотека, потребительский кредит, автокредит и т.д.).

3. Срок кредита

Определите срок, на который вы берете кредит. Обычно срок кредита указывается в месяцах.

4. Система платежей

Уточните систему платежей по кредиту. Это может быть ежемесячный аннуитетный платеж, когда сумма платежа остается постоянной в течение всего срока кредита, или аннуитетный платеж, когда сумма погашения кредита и процентов распределяется по-разному в течение срока кредита.

5. Формула расчета

Используйте формулу расчета платежа по кредиту, используя известные данные: сумму кредита, процентную ставку и срок кредита. Формула может выглядеть следующим образом:

Платеж = (Сумма кредита * Процентная ставка) / (1 — (1 + Процентная ставка) в степени — Срок кредита)

Произведите необходимые расчеты и получите величину платежа по кредиту для выбранной вами системы платежей.

6. Дополнительные расходы

Не забудьте добавить в расчет дополнительные расходы, связанные с пользованием кредитом. Это могут быть комиссии, страховки, проценты на остаток задолженности и другие платежи, указанные в договоре кредита.

Имея все необходимые данные и выполнив вышеуказанные шаги, вы сможете самостоятельно рассчитать платеж по кредиту и оценить свою финансовую нагрузку. Эта информация поможет вам принять взвешенное решение о необходимости кредита и подготовиться к его погашению.

Как взять кредит на выгодных условиях?

1. Сравните различные банки и кредитные организации

Перед тем, как брать кредит, необходимо провести анализ и сравнить предложения различных банков и кредитных организаций. Используйте интернет-ресурсы и сервисы для сравнения условий кредитования. Обратите внимание на процентную ставку, сроки кредита, комиссии и скрытые платежи. Выберите наиболее выгодное предложение для себя.

2. Подготовьте все необходимые документы

Прежде чем обратиться в банк за кредитом, подготовьте все необходимые документы. Обычно для оформления кредита требуется предоставить паспорт, справку о доходах, справку о наличии других кредитов и документы, подтверждающие ваши собственность и имущество. Будьте готовы предоставить все необходимые документы, чтобы ускорить процесс оформления кредита.

3. Установите хорошую кредитную историю

Хорошая кредитная история позволит вам получить кредит на более выгодных условиях. Если у вас есть задолженности по кредитам или просроченные платежи, попробуйте решить эти проблемы до того, как обратитесь за новым кредитом. Постоянно оплачивайте свои кредиты вовремя, чтобы улучшить свою кредитную историю.

4. Обратитесь в надежный банк или кредитную организацию

Выбирайте надежные банки или кредитные организации для получения кредита. Проверьте репутацию и надежность банка перед тем, как делать с ними сделки. Изучите отзывы клиентов и оценки экспертов, чтобы удостовериться в надежности выбранного вами банка.

5. Не берите больше, чем вам нужно

Будьте реалистичными в отношении своих финансовых возможностей и не берите больше, чем вам нужно. Расчетную сумму кредита следует определить исходя из своей способности ее вернуть. Помните, что чем больше вы займете, тем больше будете платить в итоге.

6. Внимательно изучите условия договора

Перед подписанием договора ознакомьтесь со всеми условиями кредита. Обратите внимание на процентную ставку, график погашения, комиссии и штрафы за нарушение договора. Если вам что-то не ясно, не стесняйтесь задавать вопросы — лучше уточнить всю информацию заранее, чтобы избежать неприятных сюрпризов.

| Банк | Процентная ставка | Срок кредита | Комиссии |

|---|---|---|---|

| Банк А | 12% | 1 год | 2% |

| Банк Б | 10% | 2 года | 1% |

Взятие кредита — серьезное решение, которое требует тщательного глубокого анализа и подготовки. Сравнивайте предложения разных банков, оценивайте свои возможности, изучайте условия договора и не забывайте о наличии хорошей кредитной истории. Только так вы сможете взять кредит на самых выгодных условиях и избежать непредвиденных финансовых проблем.

Виды платежей по кредиту

Когда вы берете кредит, вам необходимо учитывать различные виды платежей, которые придется выплачивать в процессе использования кредита. Платежи могут включать в себя проценты, комиссии и штрафы за просрочку.

1. Ежемесячные процентные платежи

Ежемесячные процентные платежи — это сумма, которую вы платите за использование кредита в виде процентов на остаток задолженности. Эта сумма зависит от процентной ставки и срока кредита. Чем выше процентная ставка и/или дольше срок кредита, тем больше будет ваш ежемесячный процентный платеж.

2. Платежи по основному долгу

Платежи по основному долгу — это платежи, которые уменьшают остаток задолженности по кредиту. При каждом ежемесячном платеже часть денег идет на оплату процентов, а остальная часть идет на уменьшение задолженности. С каждым платежом ваша задолженность уменьшается, а значит, и сумма платежа по основному долгу уменьшается.

3. Затраты на страхование

При оформлении кредита вам могут предложить страхование, которое защищает вас и кредитора от потерь в случае непредвиденных обстоятельств, таких как смерть, увечье или утрата работы. За страхование придется платить дополнительные деньги, которые будут включены в ежемесячные платежи.

4. Комиссии и пени за просрочку

Кроме основных платежей, кредитор может взимать комиссии и пени за просрочку. Комиссии могут быть связаны с оформлением кредита, его обслуживанием или досрочным погашением. Пени за просрочку начисляются в случае невыполнения своевременных платежей по кредиту.

Преимущества регулярных платежей по кредиту:

- Сокращение срока кредита;

- Уменьшение общей суммы выплат по процентам;

- Повышение кредитной истории;

- Улучшение кредитного рейтинга;

- Получение возможности взять новые кредиты под более выгодные условия.

| Сумма кредита | Процентная ставка | Срок кредита | Ежемесячный платеж |

|---|---|---|---|

| 100 000 рублей | 15% | 1 год | 9 025 рублей |

| 100 000 рублей | 15% | 2 года | 5 014 рублей |

Запомните, что регулярные платежи по кредиту являются неотъемлемой частью вашего финансового плана и своевременное их выполнение поможет избежать неприятных последствий и сохранить хорошую кредитную историю.

Что влияет на процентную ставку?

1. Кредитный рейтинг заемщика

Один из самых важных факторов, влияющих на процентную ставку, — это кредитный рейтинг заемщика. Чем выше кредитный рейтинг, тем ниже процентная ставка будет предложена банком. Банкам выгоднее предоставлять кредиты с низким риском, и отличный кредитный рейтинг говорит о том, что заемщик надежен и возвращает кредиты в срок.

2. Степень залога

При оформлении залогового кредита, под залог предоставляется имущество. Сумма кредита зависит от стоимости залога. Если стоимость залога высокая, банк готов предложить низкую процентную ставку. В случае дефолта заемщика, банк может продать залог и погасить невозвращенную сумму кредита.

3. Величина кредита

Кредиты на большие суммы могут предоставляться с более низкой процентной ставкой, чем кредиты на небольшие суммы. Это связано с тем, что банки заинтересованы в больших объемах кредитования и готовы предложить более выгодные условия для заемщиков, которые берут кредит на крупную сумму.

4. Срок кредита

Длительность кредитного периода также оказывает влияние на процентную ставку. Чем дольше срок кредита, тем выше процентная ставка. Более длительный кредитный период означает больший риск для банка, поэтому банк готово взять большую плату за предоставление кредита.

5. Экономическая ситуация

Процентные ставки также зависят от текущей экономической ситуации в стране. В случае экономического спада, когда риски увеличиваются, банки устанавливают более высокую процентную ставку, чтобы компенсировать повышенный риск кредитования. Наоборот, при стабильной экономике процентные ставки могут быть ниже.

6. Конкуренция на рынке

На процентные ставки также влияет конкуренция на рынке кредитования. Банки стремятся привлечь больше заемщиков, предлагая более выгодные условия. В этом случае процентные ставки могут быть ниже, чтобы привлечь клиентов и сохранить конкурентоспособность.

Итак, процентная ставка зависит от кредитного рейтинга заемщика, степени залога, величины и срока кредита, экономической ситуации и конкуренции на рынке. Знание этих факторов позволяет выбрать наиболее выгодный кредитный продукт.

Как повлиять на процент годовых по кредиту?

1. Улучшите свою кредитную историю

Кредитная история является одним из основных факторов, влияющих на процентную ставку по кредиту. Чем лучше ваша кредитная история, тем ниже будет процентная ставка. Погасите свои текущие долги в срок и регулярно выплачивайте кредиты, чтобы создать положительную кредитную историю.

2. Сравните предложения различных банков

Не забывайте сравнивать предложения различных банков перед выбором кредита. Разные банки могут предлагать разные процентные ставки, поэтому проведите исследование, чтобы найти наилучшее предложение.

3. Постройте сильные отношения с банком

Если вы установили долгосрочные отношения с банком и поддерживаете чистую историю погашений, то банк может предложить более низкую процентную ставку для ваших будущих кредитов.

4. Повлияйте на размер первоначального взноса

Чем больше первоначальный взнос, тем ниже процентная ставка по кредиту. Если у вас есть возможность, попробуйте внести большую сумму (более 20%) в качестве первоначального взноса, чтобы снизить процентную ставку.

5. Обратитесь к личному финансовому консультанту

Личный финансовый консультант может помочь вам разработать стратегию по повышению вашей кредитной истории и улучшению вашей финансовой ситуации. Он также может помочь вам выбрать наиболее выгодное предложение кредита с наименьшей процентной ставкой.

Сравнение процентных ставок по кредитным продуктам разных банков

| Банк | Кредит наличными (%) | Ипотека (%) | Автокредит (%) |

|---|---|---|---|

| Банк А | 12,5 | 8,2 | 9,9 |

| Банк Б | 10,9 | 7,8 | 9,5 |

| Банк В | 11,2 | 7,5 | 9,7 |

Информация в таблице приводится в качестве примера. Перед принятием решения о кредите обязательно ознакомьтесь с актуальными процентными ставками у банков.

Годовой процент по кредиту: определение и значение

Определение годового процента по кредиту является важным для сравнения различных предложений банков и выбора наиболее выгодного финансового инструмента.

Значение годового процента по кредиту:

- Реальная стоимость займа. Годовой процент отражает все комиссии и проценты по кредиту, поэтому он позволяет определить фактическую стоимость займа и подходит для сравнения различных кредитных предложений.

- Определение возможности погашения. Годовой процент помогает клиенту определить, сможет ли он погасить кредитные обязательства и учесть эти затраты в своем бюджете. Чем выше процент, тем выше затраты на погашение кредита.

- Помощь в выборе наиболее выгодных условий. Сравнение годовых процентов по кредиту позволяет выбрать наиболее выгодные условия займа, исходя из финансовых возможностей и потребностей клиента.

Как рассчитывается годовой процент по кредиту?

Годовой процент по кредиту рассчитывается на основе нескольких факторов, таких как:

- Сумма займа. Чем больше сумма займа, тем выше будет годовой процент, так как риск для банка возрастает.

- Срок займа. Длительность займа также влияет на годовой процент. В общем случае, чем дольше срок займа, тем выше процент.

- Кредитная история клиента. Клиенты с хорошей кредитной историей могут рассчитывать на более низкий годовой процент, так как они считаются менее рисковыми заемщиками.

- Уровень процентной ставки. Разница между ставкой, предложенной банком, и годовым процентом по кредиту может быть объяснена наличием дополнительных комиссий и возможными скрытыми платежами.

Пример расчета годового процента по кредиту

| Сумма займа | Срок займа | Годовой процент |

|---|---|---|

| 100 000 рублей | 1 год | 15% |

В данном примере, если клиент возьмет займ на сумму 100 000 рублей на срок в 1 год с годовым процентом 15%, он заплатит в банк 15 000 рублей в виде процентов за год использования кредитных средств.

Годовой процент по кредиту является важным показателем, позволяющим клиентам оценить реальную стоимость займа, выбрать наиболее выгодные условия и планировать погашение кредита. Расчет годового процента основывается на сумме займа, сроке, кредитной истории клиента, а также условиях предоставления займа.

Как рассчитать проценты по займам с аннуитетным графиком

Чтобы рассчитать проценты по займу с аннуитетным графиком, необходимо знать следующие параметры:

- Сумма займа: это сумма денег, которую заемщик берет в кредит.

- Процентная ставка: это процент, который заемщик должен заплатить за использование денег на протяжении всего срока займа.

- Срок займа: это период времени, в течение которого заемщик должен погасить займ и проценты.

Рассчитать ежемесячные платежи по займу можно с помощью следующей формулы:

Ежемесячный платеж = (Сумма займа * ставка процента) / (1 — (1 + ставка процента) (-количество месяцев))

Например, у вас есть займ на 100 000 рублей на срок в 12 месяцев с процентной ставкой 10%.

Чтобы рассчитать ежемесячные платежи, подставьте значения в формулу:

Ежемесячный платеж = (100000 * 0.1) / (1 — (1 + 0.1) (-12))

Выполнив вычисления, получим ежемесячный платеж в размере 8 792,69 рублей.

Теперь, чтобы рассчитать общую сумму процентов, которую вы заплатите по займу, умножьте ежемесячный платеж на количество месяцев:

Общая сумма процентов = Ежемесячный платеж * количество месяцев — Сумма займа

В нашем примере, общая сумма процентов будет равна 8 792,69 * 12 — 100 000 = 43 712,28 рублей.

Таким образом, вы узнали, как рассчитать проценты по займу с аннуитетным графиком. Этот способ расчета позволяет заемщику заранее знать сумму ежемесячного платежа и общую сумму процентов, что упрощает планирование финансов и погашение займа.

Можно ли уменьшить процент по кредиту

Бывает, что процент по кредиту кажется слишком высоким и заемщик задумывается о возможности его уменьшить. Несмотря на то, что процентная ставка в кредите определяется банком и представляет собой юридически обязательный процент за пользование заемными средствами, существуют несколько способов, которые позволяют пытаться влиять на ее уровень.

1. Начать с договора купли-продажи

Если речь идет о ипотечном кредите на покупку недвижимости, заемщик может попросить продавца снизить стоимость объекта, чтобы затем обратиться к банку с просьбой пересмотреть процентную ставку, поскольку денежная сумма, по которой рассчитывается процент, уменьшилась.

2. Положить большой первоначальный взнос

Увеличивая первоначальный взнос в качестве собственных средств, заемщик снижает риски для банка и может просить снизить процентную ставку кредита. Банк может быть более готов к пересмотру ставки, если рассчитываться с большей суммы.

3. Погасить кредит досрочно

В некоторых случаях банк может снизить процент по кредиту, если заемщик готов досрочно погасить его полностью. Это связано с тем, что банк может избавиться от риска по займу и уменьшить затраты на обслуживание кредита.

4. Перейти в другой банк

Если текущий банк не готов пересмотреть процент по кредиту, заемщик может рассмотреть возможность перехода в другую кредитную организацию. Конкуренция на рынке позволяет заемщикам получить более выгодные условия в другом банке.

Хотя уменьшение процента по кредиту может быть не всегда возможным или простым, заемщик имеет некоторые варианты, которые стоит рассмотреть. Важно провести анализ возможностей и разобраться в условиях кредитного договора, чтобы принять обоснованное решение и, при необходимости, обратиться к специалистам.

Самые высокие проценты в начале: почему банки так делают?

1. Недополученная прибыль

Банки выстраивают систему начисления процентов таким образом, чтобы в начале пользования кредитом они получили максимальную прибыль. Это связано с тем, что большая часть суммы кредита погашается в первые месяцы или годы. Если банк начислит высокие проценты сразу, то он сможет компенсировать недополученную прибыль в случае досрочного погашения кредита или перед невозможностью заемщика выплачивать его полностью.

2. Риск для банка

Банки сталкиваются со значительным риском, выдавая кредиты. В случае, если заемщик не сможет вернуть заем, банк может потерять часть или всю сумму. Высокие проценты в начале позволяют компенсировать эти риски. В случае невозврата кредита банк уже успеет получить значительную сумму в виде процентов.

3. Покрытие расходов на оказание услуг

Банкам необходимо покрыть свои расходы на предоставление услуг по выдаче и обслуживанию кредитов. Здесь можно выделить расходы на зарплату сотрудников, аренду помещений, рекламную деятельность и прочие издержки. Чтобы покрыть эти расходы, банк начисляет высокие проценты в начале срока кредита.

4. Стабильность банка

Один из факторов стабильности банка – его прибыльность и финансовая устойчивость. Зачастую, банкам необходимо иметь достаточные резервы для покрытия возможных потерь, а также источники дохода для инвестиций. Понимая это, банк начисляет высокие проценты в начале, чтобы создать достаточную прибыль и финансовые резервы.

В целом, высокие проценты в начале пользования кредитом обусловлены рядом факторов, связанных с прибыльностью банка, рисками, покрытием расходов и обеспечением его стабильности. Несмотря на это, заемщикам важно тщательно изучить условия кредита и рассчитать свою финансовую возможность до его взятия.

Как сделать расчет

1. Определение параметров кредита

Перед тем, как сделать расчет, необходимо определить следующие параметры кредита:

- Сумма кредита: общая сумма, которую вы хотите занять у банка.

- Процентная ставка: процент, который банк берет за пользование своим капиталом.

- Срок кредита: период времени, в течение которого вы будете вносить платежи.

2. Формула расчета ежемесячного платежа

Ежемесячный платеж можно расчитать с помощью следующей формулы:

Ежемесячный платеж = (Сумма кредита * (Процентная ставка / 12)) / (1 — (1 + Процентная ставка / 12) (-Срок кредита))

3. Пример расчета

Давайте рассмотрим пример расчета ежемесячного платежа для кредита на сумму 500 000 рублей с процентной ставкой 12% на срок 5 лет:

| Параметры кредита | Значение |

|---|---|

| Сумма кредита | 500 000 рублей |

| Процентная ставка | 12% |

| Срок кредита | 5 лет |

Подставляя значения в формулу, получаем:

Ежемесячный платеж = (500 000 * (0.12 / 12)) / (1 — (1 + 0.12 / 12) (-5))

Ежемесячный платеж ≈ 10 610 рублей

4. Дополнительные расчеты

Помимо ежемесячного платежа, также можно рассчитать общую сумму выплат за весь срок кредита и общую сумму процентов. Для этого используются следующие формулы:

- Общая сумма выплат за срок кредита = Ежемесячный платеж * Срок кредита

- Общая сумма процентов = Общая сумма выплат за срок кредита — Сумма кредита

Сделав расчет платежей по кредиту, вы сможете определить удобный для вас вариант кредитования и узнать общую сумму, которую придется выплатить за весь срок кредита. Если вы не уверены в своих математических навыках, лучше обратиться к профессионалам, которые помогут вам сделать точные расчеты.

Способы начисления процентов

1. Простой процент

Простой процент – это способ начисления процентов, при котором проценты начисляются только на первоначальную сумму кредита. Размер процентов остается неизменным на протяжении всего срока кредита. Простой процент является наиболее простым способом начисления процентов, однако он редко используется в практике.

2. Сложный процент

Сложный процент – это более распространенный способ начисления процентов. При сложном проценте проценты начисляются не только на первоначальную сумму кредита, но и на уже начисленные проценты. Таким образом, сумма процентов постепенно увеличивается, что приводит к увеличению общей суммы задолженности. Сложный процент чаще всего применяется в банковской практике.

3. Аннуитетный платеж

Аннуитетный платеж – это ежемесячный платеж, состоящий из основной суммы кредита и начисленных процентов. Размер аннуитетного платежа остается постоянным на протяжении всего срока кредита. При этом, с увеличением срока кредита, доля процентов в аннуитетном платеже уменьшается, а доля основной суммы – увеличивается. Этот способ начисления процентов позволяет заемщику планировать свои затраты на погашение кредита.

Вышеуказанные способы начисления процентов являются основными, однако существует и другие варианты, которые могут использоваться в зависимости от условий кредита и соглашения между сторонами.

Что такое процентная ставка

Процентная ставка зависит от нескольких факторов, таких как срок кредита, рейтинг заемщика и условия кредитного договора. Выбор ставки имеет огромное значение, так как от нее будет зависеть общая сумма переплаты за кредит.

Виды процентных ставок

Фиксированная процентная ставка – это ставка, которая остается неизменной на протяжении всего срока кредита. Такая ставка позволяет точно знать, какую сумму придется платить каждый месяц.

Переменная процентная ставка – это ставка, которая может меняться в зависимости от внешних факторов, таких как изменение ключевой ставки Центрального банка. Такая ставка может быть как ниже, так и выше первоначальной ставки.

Как рассчитать процентную ставку

Расчет процентной ставки может быть сложным, так как в него входят множество факторов. Основная формула для расчета процентной ставки выглядит следующим образом:

Процентная ставка = (Сумма переплаты / Общая сумма кредита) * 100%

Для удобства расчета процентной ставки часто используется калькулятор или специальные программы.

Зачем нужно знать процентную ставку

Знание процентной ставки позволяет заемщику оценить свои финансовые возможности и принять обоснованное решение о взятии кредита. Высокая процентная ставка может увеличить выплаты и сделать кредит невыгодным. Низкая процентная ставка, напротив, позволит сэкономить на переплатах и сделать кредит более доступным.

Процентная ставка – это важный фактор при взятии кредита. Она определяет стоимость кредита и может оказать значительное влияние на финансовые решения заемщика. Поэтому перед выбором кредитного предложения рекомендуется тщательно изучить условия договора и проанализировать процентную ставку.

Состав суммы кредита

При оформлении кредита важно понимать, какая сумма будет начислена вам. Она состоит из нескольких компонентов:

Основная сумма кредита

Основная сумма кредита — это деньги, которые вы занимаете у кредитной организации. Она указывается в договоре кредита и обычно равна сумме, которую вы хотите получить для решения своих финансовых задач.

Проценты по кредиту

Проценты по кредиту — это дополнительная плата за пользование займом. Они рассчитываются на основе доли основной суммы и процентной ставки, которую устанавливает кредитная организация. Проценты уплачиваются в течение срока кредитования и могут составлять значительную часть общей суммы кредита.

Комиссии и платежи

Кроме основной суммы и процентов, за использование кредита могут взиматься дополнительные комиссии и платежи. Это могут быть комиссия за выдачу кредита, за рассмотрение заявки, за обслуживание счета и др. Стоит прочитать внимательно договор, чтобы знать, какие комиссии могут быть взимаемы.

Страхование

При оформлении кредита иногда банк может предложить страхование. Страхование может покрывать случаи потери работы, несчастных случаев, страхование жизни и др. Стоит учитывать, что страхование также может быть отдельной статьей расходов при оформлении кредита.

Итоговая сумма кредита

Итоговая сумма кредита — это сумма, которая образуется путем сложения основной суммы кредита, процентов по кредиту, комиссий и платежей, а также страхового платежа, если он предусмотрен. Она является суммой, которую вы будете выплачивать кредитной организации по договору.

| Компонент суммы кредита | Объем |

|---|---|

| Основная сумма кредита | Зависит от заявленной потребности заемщика |

| Проценты по кредиту | Зависят от доли основной суммы и процентной ставки |

| Комиссии и платежи | Зависят от условий кредита и политики кредитной организации |

| Страхование | Зависит от страховых рисков и условий страхового покрытия |

| Итоговая сумма кредита | Сумма всех компонентов кредита |

Зная состав суммы кредита, вы сможете более точно оценить свои финансовые возможности и принять осознанное решение о взятии кредита.

Особенности ставки по процентам

1. Виды ставок по процентам

Ставка по процентам может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего срока кредита. При переменной ставке она может меняться в зависимости от рыночных условий.

2. Базовая ставка и премиальные

Базовая ставка — это основной процент, который определяется финансовым учреждением в зависимости от множества факторов, таких как инфляция, стоимость денег и риски кредитора. Кроме базовой ставки, могут взиматься премиальные, которые зависят от индивидуальных характеристик заемщика.

3. Формула расчета ставки по процентам

Расчет ставки по процентам может быть довольно сложным процессом. Обычно используется формула, которая включает базовую ставку, премиальные и другие факторы. Окончательная ставка может быть пересчитана в годовую, месячную или дневную ставку в зависимости от соглашения.

4. Влияние кредитного рейтинга

Кредитный рейтинг заемщика может существенно влиять на размер ставки по процентам. Чем выше кредитный рейтинг, тем ниже ставка может быть предложена заемщику. Низкий кредитный рейтинг, напротив, может привести к более высокой ставке или отказу в выдаче кредита.

5. Возможность переговоров

Стоит помнить, что размер ставки по процентам не всегда является жестким и неизменным. Заемщик имеет возможность переговоров и попыток получить более выгодные условия. Ставка может быть снижена на основе индивидуальных обстоятельств заемщика или конкурентности на рынке.

6. Расчет ставки в различных валютах

При кредитовании в иностранной валюте ставка по процентам может быть рассчитана отдельно от ставки в национальной валюте. Это связано с изменчивостью курса валют и риском изменения размера выплат заемщика.

| Параметр | Значение |

|---|---|

| Базовая ставка | 10% |

| Премиальные | 2% |

| Кредитный рейтинг | Высокий |

| Итоговая ставка | 12% |

Особенности ставки по процентам могут иметь существенное влияние на общую сумму выплат по кредиту. Поэтому перед оформлением кредита важно внимательно изучить условия и выбрать наиболее выгодные для себя.

Какими бывают ежемесячные платежи

| Вид платежа | Описание |

|---|---|

| Аннуитетный платеж | Ежемесячный платеж, который остается постоянным на протяжении всего срока кредита. Включает как сумму основного долга, так и проценты, при этом пропорция между ними меняется со временем. В начале срока кредита преобладает выплата процентов, а с течением времени в пользу основного долга. |

| Дифференцированный платеж | Ежемесячный платеж, в котором сумма основного долга остается постоянной, а проценты уменьшаются с течением времени. Подобные платежи позволяют заемщику погасить кредитный долг быстрее и снизить общую сумму выплат по кредиту. |

| Фиксированный платеж | Ежемесячный платеж, который остается неизменным на протяжении всего срока кредита. Включает как сумму основного долга, так и проценты. Такой тип платежа облегчает планирование бюджета, так как сумма платежа не меняется. |

Выбор подходящего вида ежемесячного платежа зависит от финансовых возможностей заемщика и его предпочтений. Аннуитетный платеж чаще всего используется в банках, так как он позволяет распределить погашение задолженности на равные части. Но для заемщика, стремящегося сократить общую сумму выплат и быстрее погасить долг, может быть выгодным выбрать дифференцированный платеж.

Какой бы вид ежемесячных платежей вы ни выбрали, важно учитывать, что они являются обязательными и необходимо погашать их вовремя. Определите свои финансовые возможности, перед тем как брать кредит, и внимательно изучите условия погашения задолженности.