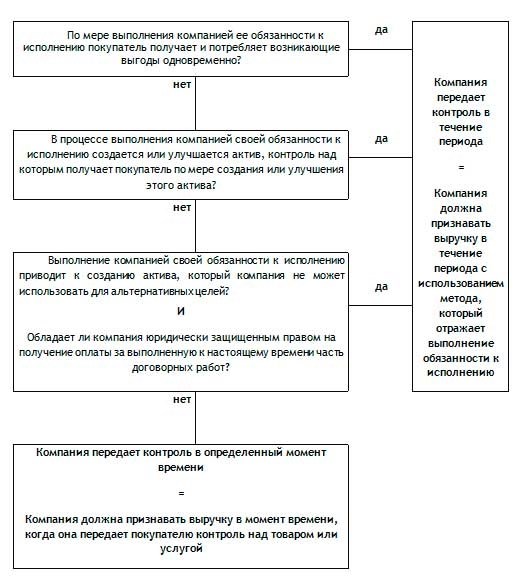

Согласно новому законодательству, выручка, полученная компаниями за услуги по отоплению в течение летних месяцев, должна быть учтена и признана на последний день года, то есть на 31 декабря. Это нововведение поможет более точно отражать финансовое состояние компаний и предоставить более надежную информацию для анализа и планирования.

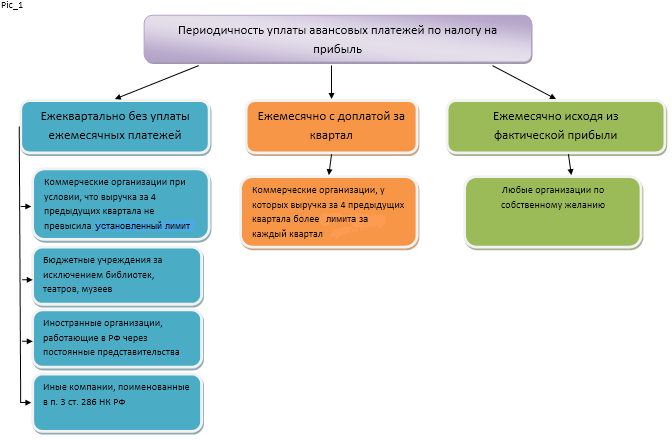

Налог на прибыль ежеквартально

Налоговая база

Налоговая база для расчета налога на прибыль определяется по результатам финансово-хозяйственной деятельности организации. Она включает в себя доходы, включенные в состав прибыли, а также расходы, по которым возможно получение налогового вычета.

Ставка налога

Ставка налога на прибыль устанавливается в размере 20%. Для отдельных категорий организаций, таких как малые предприятия, ставка может быть снижена до 15% или даже 0% в зависимости от условий и квалификаций.

Расчет и уплата налога

Расчет и уплата налога на прибыль производятся в установленные законодательством сроки. Организации обязаны представлять налоговую декларацию по итогам каждого квартала, в которой указываются суммы дохода, расхода и налога на прибыль.

Отчетность и контроль

Налоговая декларация по налогу на прибыль является основным документом при отчетности предприятия перед налоговыми органами. Контроль за своевременной и правильной уплатой налога осуществляется налоговыми инспекциями и органами финансовой службы.

Начисление авансовых платежей по налогу на прибыль ежеквартально

В соответствии с действующим законодательством, авансовые платежи по налогу на прибыль рассчитываются и уплачиваются организациями в сумме, пропорциональной прогнозируемому доходу исходя из результатов предыдущих отчетных периодов.

Начисление авансовых платежей производится ежеквартально в следующем порядке:

- Выбор периода для начисления авансовых платежей

- Расчет прогнозируемого дохода

- Учет налоговых льгот и преимуществ

- Расчет суммы авансовых платежей

- Сроки и порядок уплаты авансовых платежей

Налогоплательщики выбирают период, в котором будет осуществляться начисление авансовых платежей. Обычно это кварталы календарного года.

Для определения суммы авансовых платежей необходимо предварительно рассчитать прогнозируемый доход организации за выбранный период.

При расчете авансовых платежей, организации имеют право учитывать налоговые льготы и преимущества, предоставляемые законодательством.

Для определения суммы авансовых платежей необходимо умножить прогнозируемый доход на ставку налога на прибыль.

Уплата авансовых платежей производится ежеквартально в установленные законодательством сроки. Плательщиками налога являются организации.

Пример:

| Период | Расчетный доход, руб. | Ставка налога на прибыль | Сумма авансового платежа, руб. |

|---|---|---|---|

| 1 квартал | 1 000 000 | 20% | 200 000 |

| 2 квартал | 1 500 000 | 20% | 300 000 |

| 3 квартал | 1 200 000 | 20% | 240 000 |

| 4 квартал | 1 800 000 | 20% | 360 000 |

Итого, организация должна будет уплатить авансовые платежи по налогу на прибыль в следующих суммах: 200 000 руб. за 1 квартал, 300 000 руб. за 2 квартал, 240 000 руб. за 3 квартал и 360 000 руб. за 4 квартал.

Начисление авансовых платежей является важной составляющей налоговой системы и позволяет организациям планировать свои финансовые обязательства по налогу на прибыль на более раннем этапе и упрощает процесс уплаты налоговых платежей.

Как рассчитываются авансы по налогу на прибыль ежемесячно

В соответствии с действующим законодательством, авансы по налогу на прибыль рассчитываются ежемесячно на основании утвержденного отчетного периода предыдущего года.

Рассмотрим конкретные шаги и процедуры, которые определяют порядок расчета авансового платежа:

1. Определение общей суммы налога на прибыль

Для начала необходимо определить общую сумму налога на прибыль за предыдущий отчетный период. Эта сумма рассчитывается исходя из полученной отчетности и налоговой базы.

2. Расчет авансового платежа

Авансовый платеж рассчитывается путем умножения общей суммы налога на прибыль на коэффициент, который устанавливается налоговым органом.

Величина коэффициента зависит от размера налоговой базы и других факторов, установленных законодательством.

3. Срок и порядок уплаты авансовых платежей

Авансовые платежи по налогу на прибыль уплачиваются в установленные сроки. Обычно это последний день месяца, но может быть и другой срок, определенный налоговым органом.

Для оплаты авансовых платежей необходимо подготовить и подать соответствующие документы, которые обычно включают расчет авансового платежа и платежное поручение.

4. Возможность корректировки авансовых платежей

Иногда может возникнуть необходимость корректировки ранее уплаченных авансовых платежей. Например, если произошли изменения в налоговой базе или налоговой ставке.

В таких случаях предусмотрена процедура подачи заявления на корректировку авансовых платежей и проведение соответствующих расчетов.

5. Учет авансовых платежей в бухгалтерии

Авансовые платежи по налогу на прибыль должны быть отражены в бухгалтерском учете предприятия. Они учитываются как расходы налогоплательщика и уменьшают общую сумму налога на прибыль, подлежащую уплате по итогам отчетного периода.

Таким образом, рассчет авансовых платежей по налогу на прибыль является важной и регулярной процедурой для всех налогоплательщиков. Он основывается на утвержденном отчетном периоде предыдущего года и выполняется в соответствии с установленными правилами и сроками.

Изменения в расчете налога на прибыль в 2019–2023 годах

В 2019 году в России вступили в силу изменения в расчете налога на прибыль, которые будут действовать до 2024 года. Эти изменения влияют на расчет налога как для юридических, так и для физических лиц.

Одним из основных изменений является принцип признания выручки по отоплению за летние месяцы на 31 декабря. Ранее, выручка по отоплению за летние месяцы признавалась в том месяце, когда была зафиксирована. Теперь же, она будет учтена в отчетности на конец года. Это изменение может оказать значительное влияние на предприятия, особенно те, которые имеют существенную выручку от отопления.

Однако, важно отметить, что данное изменение в расчете налога на прибыль будет иметь переходный период. Изменение начнет действовать с 2019 года, но предприятия имеют возможность распределять свои расходы и выручку от отопления в зависимости от даты фиксации.

В целом, изменения в расчете налога на прибыль в 2019–2023 годах приводят к более точному отражению финансовых результатов предприятий и упрощению процедуры расчета. Однако, они также могут потребовать от предприятий изменить свои внутренние процедуры и адаптировать свои системы бухгалтерии под новые требования. В случае возникновения трудностей, предприятия могут обратиться за помощью к квалифицированным специалистам в области налогообложения.