Рассрочка от застройщика — это специальная программа, предлагаемая строительной компанией, позволяющая клиентам приобрести жилье и оплатить его в рассрочку на определенный срок. Данная услуга является удобной и выгодной альтернативой для тех, кто не готов сразу полностью оплатить приобретаемое жилье.

Почему рассрочка может быть невыгодна покупателям

Рассрочка от застройщика может показаться привлекательным предложением для покупателей недвижимости. Однако, несмотря на видимую выгоду, рассрочка может иметь некоторые подводные камни, которые важно учитывать перед принятием решения.

1. Увеличение общей стоимости

При покупке недвижимости в рассрочку, общая стоимость объекта может значительно увеличиться. Застройщики могут включать дополнительные комиссии или проценты за оказание услуги по предоставлению рассрочки, что приводит к увеличению окончательной суммы, которую придется заплатить покупателю.

2. Дополнительные платежи

В случае рассрочки, покупателям может потребоваться выплачивать ежемесячные платежи в течение определенного периода времени. Если клиент не сможет удерживать или своевременно выплачивать эти платежи, он может столкнуться с дополнительными штрафами или процентами.

3. Ограничения по выбору объекта

При выборе недвижимости в рассрочку, покупатели часто ограничены вариантами объектов. Застройщики могут предлагать рассрочку только для определенных объектов или в рамках определенного комплекса, что может ограничить выбор и возможности клиента.

4. Длительный срок погашения

Рассрочка обычно предусматривает длительный срок погашения задолженности. Покупатели могут быть привязаны к платежам на длительный период времени, что может оказаться неудобным и ограничивающим их финансовую свободу.

5. Риски неисполнения обязательств застройщика

При выборе рассрочки, покупатели должны учитывать риски неисполнения обязательств со стороны застройщика. Если застройщик не выполнит свои обязательства или замедлит сроки строительства, покупатель может оказаться в непростой ситуации, связанной с невыполнением условий рассрочки.

6. Ограничение свободы выбора и изменения условий

Рассрочка может привести к ограничению свободы выбора и изменения условий покупки. Застройщик может устанавливать жесткие правила и требования, связанные с возможностью изменения условий рассрочки, что ограничивает гибкость и принуждает выполнять исходные условия.

Перед тем, как принять решение о покупке недвижимости в рассрочку, покупателям важно анализировать все возможные риски и просчитывать свою финансовую способность выплачивать платежи в установленные сроки. Тщательное обдумывание и осведомленность помогут избежать нежелательных последствий и сделать более выгодный выбор.

Виды рассрочек на недвижимость

1. Классическая рассрочка

Классическая рассрочка предполагает выплату стоимости жилья в рассрочку, без привлечения банковского кредита. Обычно сумма первоначального взноса составляет от 20% до 50% от стоимости недвижимости. Оставшаяся сумма разбивается на равные части и выплачивается ежемесячно или ежеквартально, в течение определенного срока, обычно от 1 года до 5 лет.

Преимущества классической рассрочки:

- Отсутствие необходимости в получении кредита в банке.

- Возможность рассрочки платежей на длительный срок.

- Отсутствие начисления процентов за использование рассрочки.

2. Рассрочка с привлечением банковского кредита

Этот вид рассрочки предполагает получение кредита в банке для погашения суммы за недвижимость. Клиент выплачивает ежемесячные платежи по кредиту, а также сумму, оставшуюся после первоначального взноса.

Преимущества рассрочки с привлечением банковского кредита:

- Возможность получить кредит по более низкой процентной ставке, чем при потребительском кредите.

- Возможность купить более дорогое жилье за счет кредитных средств.

- Возможность улучшить кредитную историю при своевременной выплате кредита.

3. Ипотечная рассрочка

Ипотечная рассрочка – это вид рассрочки, предоставляемый банком, который выступает в роли застройщика. Клиент вносит первоначальный взнос и получает ипотечный кредит на оставшуюся сумму.

Преимущества ипотечной рассрочки:

- Возможность приобрести недвижимость с минимальным первоначальным взносом.

- Возможность воспользоваться ипотечной программой с более низкой процентной ставкой по сравнению с рыночными условиями.

- Возможность выплаты кредита по ипотеке в течение длительного срока, обычно от 10 до 30 лет.

В зависимости от своих финансовых возможностей и потребностей, покупатель может выбрать подходящий вид рассрочки на недвижимость. При этом необходимо внимательно изучить условия и сроки рассрочки, а также сконсультироваться с экспертом в области недвижимости и юридического консультирования, чтобы избежать возможных непредвиденных ситуаций и проблем.

Ипотека и рассрочка — основные отличия

1. Проценты

В ипотеке проценты начисляются на сумму кредита, которую нужно вернуть банку. В случае рассрочки проценты обычно не начисляются, так как это форма отсрочки платежей.

2. Сроки

Ипотека предполагает длительный срок погашения кредита, обычно от 10 до 30 лет. Рассрочка, в свою очередь, имеет более короткие сроки отсрочки платежей, обычно от 6 до 36 месяцев.

3. Платежи

В случае ипотеки платежи производятся ежемесячно и включают в себя как сумму основного долга, так и начисленные проценты. В рассрочке платежи могут быть меньше и не обязательно ежемесячные, так как это зависит от условий договора.

4. Залог

При ипотеке банк требует обязательное наличие залога, который может быть недвижимостью или другой ценной собственностью. В рассрочке залог может отсутствовать или быть измененным в зависимости от условий договора.

5. Доступность

Ипотека чаще доступна только для граждан с хорошей кредитной историей и стабильным доходом. Рассрочка может быть доступна для широкого круга покупателей, включая и тех, у кого нет кредитной истории или достаточного уровня дохода.

6. Риски

Ипотека предполагает определенные риски, такие как возможность потери залога или невозможность выплатить кредит. В рассрочке риски связаны с возможным нарушением платежей или изменением условий договора.

Итак, ипотека и рассрочка представляют разные формы финансирования покупки недвижимости. Ипотека обычно предполагает долгосрочное кредитование с начислением процентов, наличием залога и жесткими требованиями к заемщику. Рассрочка, в свою очередь, предоставляет возможность отсрочки платежей без начисления процентов и с более гибкими условиями.

Что такое квартира в рассрочку?

Это удобная и доступная альтернатива для тех, кто не имеет достаточных средств для полной оплаты жилья в один раз, но при этом стремится приобрести собственное жилье.

Преимущества квартиры в рассрочку:

- Отсутствие начального взноса. В отличие от ипотеки, где необходимо внести определенную сумму на счет, при покупке квартиры в рассрочку можно начать платить без первоначального взноса.

- Гибкий график платежей. Покупатель может выбрать оптимальный для себя график выплат, исходя из своих финансовых возможностей.

- Низкий процент. Застройщики обычно предлагают низкий или даже нулевой процент при рассрочке платежей, что делает данный способ приобретения жилья еще более привлекательным.

- Отсутствие необходимости проходить сложную процедуру ипотечного кредитования. При покупке квартиры в рассрочку нет необходимости предоставлять множество документов, а также проходить сложную процедуру ипотечного кредитования.

Срок рассрочки:

Срок рассрочки, как правило, составляет от 1 до 5 лет. Иногда застройщики могут предлагать более длительные сроки, но это зависит от конкретных условий.

| Срок рассрочки | Количество месяцев |

|---|---|

| 1 год | 12 месяцев |

| 2 года | 24 месяца |

| 3 года | 36 месяцев |

| 4 года | 48 месяцев |

| 5 лет | 60 месяцев |

Что делать, если не выполнить условия рассрочки?

Если покупатель не выполняет условия рассрочки и не выплачивает своевременно задолженность, застройщик имеет право расторгнуть договор и отказаться от продажи квартиры.

Поэтому очень важно перед подписанием договора внимательно ознакомиться с условиями рассрочки, убедиться в своей платежеспособности и только потом принимать решение о приобретении квартиры в рассрочку.

Пошаговая инструкция по рассрочке в Санкт-Петербурге

Шаг 1: Выбор объекта недвижимости

Первым шагом является выбор подходящего объекта недвижимости, который вы хотите приобрести в рассрочку. Ознакомьтесь с предложениями различных застройщиков, сравните цены, расположение, характеристики и возможные условия рассрочки. Выберите то, что наиболее подходит для ваших потребностей и финансовых возможностей.

Шаг 2: Заявка на рассрочку

После выбора жилья подготовьте необходимые документы и подайте заявку на рассрочку. Обычно в заявку включаются следующие документы:

- Паспорт

- СНИЛС

- Справка о доходах

- Справка о семейном положении (если применимо)

- Иные документы, требуемые застройщиком

Важно предоставить достоверную информацию и выполнять все требования застройщика для успешного рассмотрения заявки.

Шаг 3: Рассмотрение заявки и подписание договора

После подачи заявки застройщик проведет ее рассмотрение, проверит предоставленные документы и вашу платежеспособность. Если заявка одобрена, вам будут предложены условия рассрочки. Внимательно ознакомьтесь с ними и обсудите все нюансы с представителем застройщика.

После согласия на условия рассрочки необходимо заключить договор о рассрочке с застройщиком. В договоре должны быть четко прописаны условия оплаты, сроки и размер платежей, а также последствия при нарушении договора.

Шаг 4: Оплата по рассрочке

После подписания договора вы приступаете к оплате по рассрочке. Обычно оплата происходит ежемесячно в течение установленного периода. Размер платежей может быть фиксированным или пересматриваться каждый год в зависимости от условий договора. Важно своевременно и полностью вносить все платежи, чтобы избежать негативных последствий.

Шаг 5: Получение ключей от жилья

После полной оплаты по рассрочке и соблюдении всех условий договора, вы получаете ключи от приобретенного жилья. Это значит, что вы можете заселиться и начать пользоваться своим новым жилищем.

Следуя этой пошаговой инструкции, вы сможете оформить рассрочку и приобрести жилье в Санкт-Петербурге без значительных финансовых затрат.

Рассрочка на другие виды жилья

Дачи и коттеджи

Рассрочка на приобретение дачи или коттеджа — это выгодное решение для тех, кто мечтает о собственном загородном доме. Застройщики часто предлагают рассрочку на такие объекты, что позволяет покупателям распределить платежи на более длительный срок и снизить финансовую нагрузку.

Участки под строительство

Если вы планируете построить дом своей мечты, но не можете сразу полностью оплатить участок, рассрочка от застройщика может стать отличным решением. Приобретение земельного участка в рассрочку дает возможность производить поэтапную оплату и не откладывая свои планы на долгий период.

Коммерческая недвижимость

Рассрочка на покупку коммерческой недвижимости — это нередкое предложение от застройщиков. Такие варианты рассрочки позволяют бизнесменам и предпринимателям разделить стоимость покупки на более мелкие платежи, что помогает снизить финансовую нагрузку на первых этапах развития бизнеса.

Преимущества рассрочки на другие виды жилья:

- Распределение платежей — возможность снизить финансовую нагрузку, разделив оплату на более мелкие суммы;

- Долгосрочные планы — рассрочка позволяет осуществить мечту о приобретении жилья без необходимости откладывать планы на неопределенный срок;

- Гарантия безопасности — рассрочка от застройщика обеспечивает юридическую защиту покупателя и гарантию получения жилья в оговоренные сроки;

- Возможность обустройства — приобретение недвижимости в рассрочку дает возможность заняться обустройством и ремонтом объекта сразу после покупки;

- Возможность выбора — рассрочка от застройщика предоставляет возможность выбрать оптимальный вариант жилья и оплатить его посредством разделения на платежи.

Необходимо отметить, что условия рассрочки на другие виды жилья могут отличаться от вариантов, предлагаемых для покупки квартир. Поэтому перед совершением сделки важно тщательно изучить все условия предложения и обратиться к юристам для проверки документов и оформления сделки.

Рассрочка от застройщика: виды, сроки, отличия от ипотеки

Требования застройщика для получения рассрочки

- Покупатель должен иметь достаточный доход для выполнения регулярных платежей;

- Без задолженностей перед государством, банками и другими застройщиками;

- Необходимо предоставить пакет документов: паспорт, СНИЛС, трудовую книжку, выписку о доходах.

Виды рассрочки от застройщика

Основные виды рассрочки от застройщика:

- Рассрочка без процентов – в этом случае сумма покупки разбивается на равные части и выплачивается в течение определенного периода без начисления процентов.

- Рассрочка с процентами – в этом случае покупатель платит определенный процент от стоимости недвижимости в качестве первоначального взноса, а оставшийся долг разбивается на равные части и также выплачивается в течение определенного периода времени.

Сроки рассрочки от застройщика

Сроки рассрочки от застройщика могут быть разными и зависят от политики конкретной строительной компании. Обычно срок рассрочки составляет от 1 до 5 лет.

Преимущества рассрочки от застройщика

- Возможность приобрести недвижимость без залога и проверки кредитной истории;

- Отсутствие процентных платежей при рассрочке без процентов;

- Гибкие условия оплаты, которые можно договориться индивидуально с застройщиком;

- Быстрое получение жилья после подписания договора;

- Возможность выбора квартиры на ранних этапах строительства.

Кроме того, рассрочка от застройщика может быть более выгодной, чем ипотека, так как в некоторых случаях сумма переплаты при использовании ипотечного кредита может быть значительно выше.

Риски рассрочки от застройщика

Важно понимать, что при выборе рассрочки от застройщика есть некоторые риски:

- Возможное изменение условий рассрочки во время ее действия;

- Невыполнение застройщиком своих обязательств по срокам и качеству строительства;

- Невозможность сразу получить деньги назад при непредвиденных обстоятельствах;

- Потеря преимуществ, если клиент решит погасить оставшуюся сумму заблаговременно.

Перед использованием рассрочки от застройщика необходимо тщательно изучить условия программы и заключить договор, который будет защищать права и интересы покупателя.

Какие варианты рассрочки доступны для новостроек?

Варианты рассрочки от застройщика в новостройках:

- Рассрочка на определенный срок без процентов. В этом случае покупатель может проводить ежемесячные платежи в течение определенного периода времени, обычно 1-2 года, без учета процентов. Такая рассрочка позволяет покупателю регулярно погашать задолженность без дополнительных финансовых затрат на проценты.

- Рассрочка с начислением процентов на остаток долга. В этом случае покупатель также проводит ежемесячные платежи в течение определенного периода времени, но с учетом начисления процентов на остаток долга. Такая рассрочка позволяет покупателю распределить платежи на более длительный срок и позволяет застройщику получить дополнительные доходы от процентов.

- Индивидуальные условия рассрочки. В некоторых случаях застройщик может предложить индивидуальные условия рассрочки, которые учитывают особенности покупателя. Например, разработчик может предложить покупателю гибкий график платежей, учитывающий его финансовые возможности.

Важно отметить, что рассрочка от застройщика может иметь свои особенности и ограничения. Покупатель должен внимательно ознакомиться с условиями рассрочки и обратить внимание на такие аспекты, как сроки платежей, сумма первоначального взноса, возможность досрочного погашения долга и последствия в случае нарушения условий.

Выбор варианта рассрочки для покупки новостройки зависит от финансовых возможностей покупателя и его предпочтений. Поэтому перед принятием решения о покупке квартиры в новостройке на рассрочку, рекомендуется внимательно изучить все предложения застройщика и проконсультироваться с юристом или финансовым специалистом для выбора наиболее выгодного варианта.

Как происходит оформление рассрочки от застройщика?

1. Заявка на рассрочку

Первым шагом в оформлении рассрочки является подача заявки на необходимую сумму и срок рассрочки. Покупатель заполняет специальную форму и предоставляет все необходимые документы. Заявка подается застройщику либо его представителю и рассматривается в кратчайшие сроки.

2. Рассмотрение заявки

Получив заявку, застройщик проводит ее анализ и рассматривает все предоставленные документы. Важным моментом является проверка платежеспособности покупателя, а также его кредитной истории. В случае положительного решения, застройщик выстраивает график платежей и предлагает его покупателю.

3. Подписание договора

После согласования условий рассрочки, покупатель и застройщик подписывают договор о рассрочке. В договоре указываются все условия оплаты, сроки и размеры платежей, а также ответственность за отсутствие или задержку платежей.

4. Оплата первого взноса

Следующим шагом является оплата первого взноса. Покупатель производит оплату согласно установленному графику платежей. В случае отсутствия платежа, застройщик имеет право применить штрафные санкции, предусмотренные договором.

5. Регулярные платежи

После оплаты первого взноса, покупатель обязан производить регулярные платежи в соответствии с графиком. Это может быть ежемесячный платеж или иной установленный период платежей.

6. Полная оплата

После полной оплаты недвижимости, застройщик выдает покупателю все необходимые документы, подтверждающие его право собственности на недвижимость.

Таким образом, оформление рассрочки от застройщика проходит в несколько этапов, начиная от подачи заявки и заканчивая полной оплатой недвижимости. Вся процедура подчиняется договору, в котором указываются все условия и права и обязанности сторон.

Как выбрать наиболее выгодную схему рассрочки на новостройку?

1. Процентная ставка

Одним из главных факторов, который следует учесть при выборе схемы рассрочки, является процентная ставка. Она определяет размер дополнительных выплат, которые вам придется сделать в течение срока рассрочки. Узнайте у застройщика, какая ставка предлагается вам и сравните ее с альтернативными вариантами.

2. Длительность рассрочки

Еще одним важным фактором является длительность рассрочки. Она определяет период времени, в течение которого вы будете платить за квартиру. Выбирайте схему рассрочки, которая позволяет вам комфортно погашать задолженность в течение срока рассрочки.

3. Размер ежемесячного платежа

При выборе схемы рассрочки обратите внимание на размер ежемесячного платежа. Он должен быть в пределах вашей финансовой возможности. Учтите, что вам придется платить эту сумму каждый месяц, поэтому важно, чтобы она была для вас комфортной.

4. Возможность досрочного погашения

Некоторые схемы рассрочки предусматривают возможность досрочного погашения кредита без штрафных санкций. Это может быть выгодным вариантом, если у вас есть возможность досрочно погасить задолженность и избежать дополнительных расходов на проценты.

5. Гибкость платежей

При выборе схемы рассрочки обратите внимание на гибкость платежей. Проверьте, есть ли возможность отложить платеж или изменить его сумму в случае финансовых трудностей. Это позволит вам управлять своими финансами эффективнее и избежать просрочек.

6. Репутация застройщика

Не менее важным фактором при выборе схемы рассрочки на новостройку является репутация застройщика. Проследите за его историей и убедитесь, что он надежный и финансово устойчивый партнер. Это поможет вам избежать возможных проблем и рисков.

Выбор наиболее выгодной схемы рассрочки на новостройку требует внимательного анализа и сравнения различных вариантов. Учитывайте процентную ставку, длительность рассрочки, размер ежемесячного платежа, возможность досрочного погашения, гибкость платежей и репутацию застройщика. Только тщательное изучение всех этих факторов позволит вам сделать обоснованный выбор и получить наиболее выгодные условия для покупки новостройки.

Особенности и разновидности платежей

В процессе покупки недвижимости или при заключении договора с застройщиком, платежи играют ключевую роль. Различные разновидности платежей предлагают гибкость и удобство для покупателей. Рассмотрим некоторые из них.

1. Единовременный платеж

Единовременный платеж — это полная оплата стоимости недвижимости в момент заключения сделки. При этом покупатель получает собственность немедленно. Данный вид платежа наиболее прост и удобен, не требует дополнительных затрат на проценты или комиссии.

2. Рассрочка

Рассрочка – это договоренность между покупателем и застройщиком о поэтапной оплате стоимости недвижимости. Покупатель вносит периодические платежи на определенный срок. Обычно это предусматривает выплаты раз в месяц до погашения полной суммы. Рассрочка позволяет распределить платежи на более длительный период и уменьшить нагрузку на бюджет покупателя.

3. Ипотека

Ипотека – это заем, который предоставляется банком для приобретения жилья. Покупатель получает возможность оплачивать недвижимость частями на протяжении определенного срока с возможностью выбора ставки и срока кредита. Ипотека может предоставляться как на первичный рынок, где застройщик является продавцом, так и на вторичный рынок, где покупатель получает кредит для приобретения уже существующего жилья.

4. Дополнительные платежи

Помимо основной суммы, при покупке недвижимости могут быть также взимаемы дополнительные платежи. Некоторые из них включают:

- Комиссия за оформление сделки;

- Налоги и сборы;

- Страхование недвижимости;

- Коммунальные услуги.

| Платеж | Описание |

|---|---|

| Аванс | Первоначальный платеж, который покупатель вносит при заключении договора. |

| Проценты | Сумма, которую покупатель платит за использование заемных средств при ипотеке. |

| Штрафы | Сумма, которая взимается с покупателя при нарушении условий договора. |

| Резервный фонд | Платеж, предназначенный для капитального ремонта общего имущества в многоквартирном доме. |

Ипотека в рассрочку в новостройках

Преимущества ипотеки в рассрочку

- Возможность приобретения жилья на этапе строительства.

- Отсутствие необходимости обращаться в банк и проходить сложные процедуры одобрения ипотеки.

- Погашение ипотечного кредита происходит непосредственно передачей права собственности.

- Установление гибких условий приобретения жилья, включая возможность выбора срока рассрочки и размера первоначального взноса.

- Возможность получения скидки или льготных условий, предоставляемых застройщиком при приобретении жилья в рассрочку.

Порядок оформления ипотеки в рассрочку

Для оформления ипотеки в рассрочку, покупатель должен обратиться к застройщику и ознакомиться с условиями продажи жилья. После этого следует:

- Подготовить и предоставить необходимые документы для оформления ипотеки.

- Заключить договор купли-продажи с застройщиком и дополнительное соглашение о рассрочке.

- Внести первоначальный взнос и дальнейшие ежемесячные платежи в соответствии с условиями договора.

- Получить право собственности на жилье по окончании рассрочки.

Риски ипотеки в рассрочку

В процессе совершения сделки по ипотеке в рассрочку, следует учитывать возможные риски, включающие:

- Невыполнение застройщиком своих обязательств по строительству и передаче жилья в срок.

- Изменение условий рассрочки в процессе строительства.

- Необходимость исполнения дополнительных условий в случае задержки или прекращения строительства.

- Ограниченный выбор объектов недвижимости, доступных для покупки в рассрочку.

В целом, ипотека в рассрочку является удобным и доступным способом приобретения недвижимости. Однако перед оформлением сделки следует внимательно изучить условия, риски и права покупателя, а также получить независимую юридическую консультацию для снижения возможных рисков и обеспечения безопасности сделки.

Условия рассрочки от застройщика: сроки и суммы

Условия рассрочки от застройщика предлагают возможность приобрести недвижимость, выплачивая платежи не полностью сразу, а в рассрочку. Это удобное решение для тех, кто не хочет или не может оплатить всю сумму сразу.

Сроки рассрочки

Сроки рассрочки могут варьироваться и зависят от политики конкретного застройщика. Обычно рассрочка предоставляется на срок от 6 до 36 месяцев. Некоторые застройщики предлагают более длительные сроки, достигающие 5-7 лет.

Суммы рассрочки

Сумма рассрочки также определяется каждым застройщиком отдельно. Часто рассрочка предоставляется на определенный процент от стоимости недвижимости, например, 50% или 70%. Но также могут быть предложения, где рассрочка применяется ко всей сумме покупки.

Примеры сумм рассрочки:

- 50% от стоимости квартиры;

- 100% от стоимости квартиры;

- 70% от стоимости дома.

Условия рассрочки

Одним из важных аспектов условий рассрочки является наличие или отсутствие процентов. В некоторых случаях, застройщики могут предложить рассрочку без процентов, что делает приобретение недвижимости еще более доступным.

Кроме того, застройщики могут устанавливать различные дополнительные условия, такие как:

- Приобретение недвижимости только без доли;

- Наличие первоначального взноса (обычно от 10 до 50%);

- Предоставление различных скидок при оплате полной суммы, если решено не использовать рассрочку.

| Застройщик | Срок рассрочки | Сумма рассрочки | Условия рассрочки |

|---|---|---|---|

| Застройщик А | 12 месяцев | 50% от стоимости квартиры | Рассрочка без процентов, первоначальный взнос 30% |

| Застройщик Б | 24 месяца | 100% от стоимости квартиры | Рассрочка без процентов, приобретение только без доли |

| Застройщик В | 36 месяцев | 70% от стоимости дома | Рассрочка с процентом, скидка при оплате полной суммы |

Информация о сроках, суммах и условиях рассрочки от застройщика является важной при выборе объекта недвижимости. Обязательно ознакомьтесь с предложениями разных застройщиков и выберите наиболее выгодное для вас.

Что такое рассрочка от застройщика

Преимущества рассрочки от застройщика:

- Отсутствие процентов — при покупке по рассрочке не нужно платить дополнительные проценты за использование кредита;

- Гибкие условия оплаты — застройщики часто предлагают различные варианты оплаты, включая выбор сроков и размеров ежемесячных платежей;

- Возможность покупки на ранней стадии строительства — рассрочка позволяет приобрести недвижимость еще до ее готовности, что может быть выгодным с точки зрения стоимости и выбора варианта жилья;

- Упрощенные требования к документации — в отличие от оформления ипотеки, при покупке по рассрочке не требуется предоставлять множество документов и проходить сложные процедуры проверки;

- Защита интересов покупателя — при покупке по рассрочке от застройщика, покупатель получает договор, который регулирует все условия сделки и защищает его права;

- Возможность использования собственных средств — рассрочка позволяет покупателям использовать свои собственные средства для оплаты части стоимости жилья и тем самым уменьшить размер ежемесячных платежей.

Важно отметить, что условия рассрочки от застройщика могут различаться в зависимости от конкретного проекта и застройщика. Перед подписанием договора рассрочки необходимо внимательно ознакомиться с прописанными условиями, включая сроки выплат и варианты их изменения. Также стоит учесть, что приобретение жилья по рассрочке требует ответственного отношения к своевременной оплате и выполнению условий сделки.

Выбор оптимального периода рассрочки

1. Учет личных финансов

Перед выбором длительности рассрочки необходимо внимательно проанализировать свою текущую финансовую ситуацию. Рассмотрите свои ежемесячные доходы и расходы, а также наличие других кредитных обязательств. Такой анализ поможет определить, какую сумму вы можете выделить на оплату рассрочки каждый месяц без ущерба для своего бюджета.

2. Срок строительства

Учтите, что выбор длительности рассрочки должен быть связан со сроками строительства объекта недвижимости. Поэтапная оплата в рассрочку начинается с момента заключения договора, а не с момента получения квартиры или дома. Если срок строительства займет несколько лет, то рассрочку можно выбрать на более длительный срок, чтобы платить в течение всего периода строительства.

3. Проценты по рассрочке

Один из важных аспектов при выборе периода рассрочки – это ставка процентов, которую устанавливает застройщик. Чем длительнее рассрочка, тем вероятнее, что процентная ставка будет выше. Сравните условия рассрочки у разных застройщиков и выберите наиболее выгодное предложение с наименьшими процентами.

4. Возможность досрочного погашения

При выборе длительности рассрочки обратите внимание на возможность и условия досрочного погашения. Если у вас возникнут дополнительные средства, вы можете досрочно выплатить оставшуюся сумму, что поможет сэкономить на процентах. Узнайте, предусмотрена ли такая опция и какие условия ее применения.

5. Индивидуальные предпочтения

Выбор оптимального срока рассрочки зависит от ваших личных предпочтений и ситуации. Определитесь, насколько удобно для вас выплачивать сумму каждый месяц в течение определенного срока. Учтите свои планы на будущее, возможные изменения в финансовом положении или планах на продажу недвижимости. Подберите срок, который будет наиболее комфортным для вас.

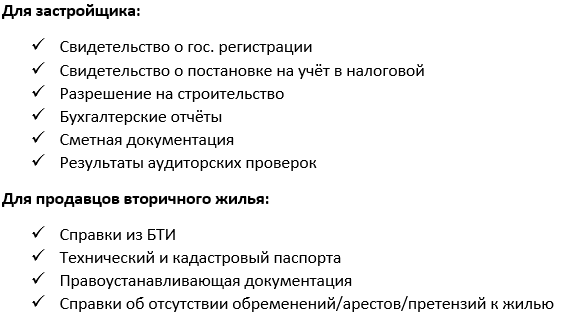

Необходимые документы для составления договора

1. Документы застройщика:

- Уставная документация и реквизиты компании;

- Свидетельство о государственной регистрации застройщика;

- Лицензия на осуществление строительной деятельности;

- Документы, подтверждающие осуществление ранее выполненных проектов;

- Соглашение с генеральным подрядчиком или инвестором.

2. Документы покупателя:

- Паспорт гражданина РФ либо иной документ, удостоверяющий личность;

- Свидетельство о рождении, если покупатель является несовершеннолетним;

- Документы, подтверждающие право собственности на недвижимое имущество, если покупатель является юридическим лицом;

- Свидетельство о браке, если покупателем является супруг;

- Свидетельство о разводе, если покупатель имеет такой статус;

- Доверенность, если заявитель действует от имени третьего лица;

- Документ, подтверждающий финансовую состоятельность покупателя.

3. Документы на объект недвижимости:

- Свидетельство о государственной регистрации права собственности на объект недвижимости;

- Технический паспорт объекта;

- Выписка о состоянии инженерных сетей и коммуникаций;

- График планируемых работ по объекту;

- Планы и проекты, подтверждающие соответствие объекта недвижимости законодательным требованиям;

- Акт приемки-передачи объекта недвижимости;

- Другие документы, необходимые для оценки состояния и стоимости объекта.

Предоставление всех необходимых документов для составления договора является обязательным условием законного осуществления рассрочки от застройщика. Необходимо тщательно проверить все предоставленные документы на достоверность и законность, чтобы избежать возможных проблем в дальнейшем.

Можно ли купить квартиру в рассрочку на вторичке?

Рассрочка от застройщика позволяет людям, которые мечтают о собственном жилье, оформить покупку квартиры поэтапно и без привлечения дополнительных банковских кредитов. Однако, важно отметить, что такая программа рассрочки доступна только для новостроек.

Покупка квартиры в рассрочку на вторичном рынке невозможна напрямую от застройщика. Вторичный рынок – это рынок уже построенного жилья, которое продаётся вторичными владельцами. Владелец жилья может предложить покупателю различные варианты оплаты, включая рассрочку, но без участия застройщика.

Таким образом, если вы хотите приобрести квартиру в рассрочку, вам следует обратиться к владельцу жилья на вторичном рынке и договориться о такой форме оплаты. В этом случае условия рассрочки могут быть индивидуальными и зависят от согласия продавца.