При ссуде денег между физическими лицами важно выбрать оптимальную форму оформления: расписка или договор займа. Оба варианта имеют свои плюсы и минусы, и многое зависит от конкретных обстоятельств. В данной статье мы рассмотрим основные аспекты каждого варианта и поможем определиться с выбором. Важно помнить, что выбор формы оформления займа играет значительную роль при возникновении споров или необходимости обеспечить юридическую защиту в случае невозврата ссуды.

Общие черты у договора займа и у расписки

1. Оформление и содержание

Как в случае договора займа, так и расписки, они требуют оформления в письменной форме. Они должны содержать следующую информацию:

- Имена и адреса сторон;

- Сумма займа;

- Срок возврата;

- Условия погашения долга;

- Подписи сторон.

2. Личное использование

Договор займа и расписка используются для предоставления финансовой помощи между физическими лицами. Их целью является регулирование взаимоотношений и защита интересов сторон.

3. Доказательство правомерности требований

Как источники доказательств, договор займа и расписка обеспечивают правомерность требований сторон в случае возникновения споров или необходимости привлечения третьих лиц. Они могут быть использованы в качестве свидетельства заключенной сделки.

4. Законность и действительность

Оба документа, договор займа и расписка, должны быть законными и соответствовать требованиям действующих нормативных актов. Их действительность определяется такими факторами, как свободная воля сторон, их правовая способность и надлежащее оформление.

| Договор займа | Расписка |

|---|---|

| Содержит подробные условия займа и его возврата | Содержит краткую информацию о предоставленной сумме и сроке возврата |

| Обязательным является его нотариальное удостоверение | Может быть оформлена без нотариального удостоверения |

| Может быть привлечен к исполнению по требованию кредитора и судебным решением | Непосредственно привлекается к исполнению |

Независимо от выбора договора займа или расписки, важно обеспечить юридическую грамотность документа и внимательно ознакомиться со всеми условиями перед его подписанием.

Договор займа: долг свыше 10 базовых величин

Одним из важных аспектов договора займа является сумма займа. Рассмотрим случай, когда сумма займа превышает 10 базовых величин.

Договор займа: долг свыше 10 базовых величин

Договор займа на сумму, превышающую 10 базовых величин, требует более серьезного подхода к оформлению и обеспечению должного исполнения. В данном случае рекомендуется заключить письменное соглашение, чтобы защитить интересы обеих сторон.

Обязательные условия договора займа

Договор займа, долг по которому превышает 10 базовых величин, должен содержать следующие обязательные условия:

- Идентификационные данные сторон (ФИО, адреса, паспортные данные).

- Сумма займа и порядок ее возврата (дата возврата, способ возврата).

- Условия предоставления займа (перечень предметов, передаваемых в займ).

- Проценты и порядок их уплаты (если таковые предусмотрены).

- Ответственность сторон за неисполнение или ненадлежащее исполнение условий договора.

Обеспечение исполнения договора займа

Договор займа, долг которого превышает 10 базовых величин, может требовать дополнительного обеспечения для гарантии его исполнения. В качестве обеспечения может выступать:

- Залог имущества заемщика или третьей стороны.

- Поручительство третьей стороны – физического или юридического лица.

- Установление штрафных санкций за нарушение условий договора.

- Иные виды обеспечения, предусмотренные законодательством.

Последствия невыполнения договора займа

Невыполнение условий договора займа может повлечь за собой различные юридические последствия:

- Повышение процентной ставки за пользование займом.

- Привлечение должника к административной или уголовной ответственности.

- Возможность обращения в суд за взысканием долга.

- Принудительное исполнение решения суда с помощью приставов-исполнителей.

Договор займа – важный инструмент для регулирования взаимоотношений между займодавцем и заемщиком при предоставлении займа, особенно когда сумма займа превышает 10 базовых величин. Соблюдение правил, обеспечение исполнения и возможность привлечения к ответственности за нарушение условий договора займа являются основой защиты интересов сторон и обеспечения финансовой стабильности.

Что такое расписка и как она составляется

Как правильно составить расписку:

- Укажите дату и место составления расписки.

- Напишите Ф.И.О. и адрес дебитора (того, кто берет деньги в долг).

- Впишите Ф.И.О. и адрес кредитора (того, кто дает деньги в долг).

- Укажите сумму долга цифрами и прописью.

- Опишите цель займа и его условия (сроки возврата, проценты и т.д.).

- Подпишите расписку обеими сторонами.

- Укажите дату и сделайте расписку четырьмя копиями.

- Не забудьте поставить печать в случае, если она предусмотрена.

Важно помнить! Составляя расписку, нужно быть внимательным и точным. Перед подписанием убедитесь, что все данные правильно указаны и никаких ошибок нет. Отсутствие подписи или неверное оформление расписки может повлечь неприятные последствия.

Что выбрать: договор займа или расписку между физическими лицами

Когда между физическими лицами возникает необходимость оформить займ, возникает вопрос о выборе между договором займа и распиской. Оба документа могут использоваться для установления обязательств и защиты прав сторон. Однако они имеют свои особенности и различия.

Договор займа

Договор займа является более официальным и юридически значимым документом, который заключается в письменной форме и может быть подписан с двух сторон. В договоре займа прописываются все условия займа, включая сумму займа, сроки возврата, проценты и другие важные параметры.

Преимущества договора займа:

- Большая юридическая значимость и защита интересов сторон;

- Возможность привлечения свидетелей при подписании;

- Установление четких правил и условий займа.

Однако договор займа может иметь свои недостатки. Например, его подготовка и регистрация могут требовать времени и дополнительных затрат. Также, в случае несоблюдения условий займа, стороны могут столкнуться с юридическими трудностями при взыскании задолженности.

Расписка

Расписка — это более простой и удобный способ установления займа. Она может быть оформлена в свободной форме, в виде простого письма или записи на отдельном листе бумаги. В расписке указывается сумма займа, срок возврата и подпись заемщика.

Преимущества расписки:

- Простота и быстрота оформления;

- Не требует дополнительных затрат;

- Используется для небольших сумм и незначительных объемов займов.

Однако расписка имеет свои недостатки. Во-первых, она имеет меньшую юридическую силу и защиту интересов сторон, поэтому заемщик может отказаться от возврата средств без существенных последствий. Во-вторых, в случае несоблюдения условий займа, стороны могут столкнуться с сложностями при доказательстве своих прав в суде.

| Фактор | Договор займа | Расписка |

|---|---|---|

| Юридическая значимость | Высокая | Низкая |

| Затраты | Возможны | Отсутствуют |

| Простота оформления | Менее удобно | Более удобно |

| Защита интересов | Высокая | Низкая |

В итоге, выбор между договором займа и распиской зависит от конкретной ситуации. Если речь идет о значительной сумме займа или о ценности имущества, то рекомендуется заключать договор займа, который обеспечит более высокую юридическую защиту. В случае небольших сумм и незначительных займов, расписка может быть более простым и удобным вариантом.

Что лучше: первое или второе?

Расписка

Расписка – это документ, который подтверждает факт передачи денежных средств или других ценностей от одного лица другому. Ее основная цель – доказать факт займа и условия его возврата. Вот основные преимущества расписки:

- Простота. Расписка может быть составлена без участия нотариуса или специалиста в юридической области.

- Скорость. Расписка может быть оформлена быстро и без лишних затрат времени.

- Экономичность. При оформлении расписки обычно нет необходимости платить государственные сборы или другие дополнительные расходы.

- Позволяет быстро реагировать на ситуацию. Если вам нужны деньги срочно, расписка может быть наиболее подходящим вариантом.

Договор займа

Договор займа между физическими лицами – это официальный документ, в котором фиксируются все условия займа, права и обязанности сторон. Вот основные преимущества договора займа:

- Правовая защита. Договор займа является юридически значимым документом, который может быть использован в суде в случае неисполнения обязательств одной из сторон.

- Большая степень детализации. В договоре займа можно указать все необходимые условия, такие как период и способ возврата, размер процентов и т.д.

- Безопасность. Договор займа обеспечивает объективность и надежность, так как он подтверждает согласие обоих сторон на предоставление займа.

- Профессиональное изложение. При составлении договора займа можно обратиться к юристу или специалисту в данной области для получения профессионального совета и помощи.

Таким образом, расписка и договор займа имеют свои преимущества и недостатки. Расписка предоставляет быструю и простую возможность документировать займ, в то время как договор займа обеспечивает большую правовую защиту и детализацию условий. Выбор между этими двумя вариантами зависит от конкретных обстоятельств и предпочтений сторон.

Что лучше выбрать при оформлении долговых обязательств между физическими лицами

Расписка

Расписка является простым способом оформления долгового обязательства. Она может состоять из нескольких предложений и содержит подпись должника. Расписка может быть написана от руки или на печатной машинке. Основное преимущество расписки в ее простоте и доступности — ее можно составить самостоятельно без помощи юристов.

- Плюсы расписки:

- Простота оформления;

- Доступность;

- Не требует нотариального удостоверения;

- Используется в случаях небольших сумм долга;

- Быстро совершает правовое действие.

Однако стоит отметить, что расписка имеет и свои недостатки. Во-первых, она не всегда признается судом как полноценный доказательство долгового обязательства, особенно при больших суммах. Во-вторых, расписка не предусматривает выдачу залога и не дает гарантий вернуть долг в случае невыполнения обязательства.

Договор займа

Договор займа — это более формальный способ оформления долгового обязательства. Он является юридически значимым документом, который дает больше гарантий для обеих сторон. Договор займа обязательно должен быть составлен на бумажном носителе и подписан обеими сторонами.

- Плюсы договора займа:

- Юридическая значимость и признание судом;

- Гарантия возврата долга;

- Возможность предусмотреть штрафные санкции;

- Возможность выдачи залога или поручительства;

- Более высокая степень защиты прав и интересов сторон.

Однако договор займа также имеет свои недостатки. Он требует более тщательного оформления и подготовки, а также может потребовать нотариального удостоверения. Кроме того, договор займа может вызывать некоторые финансовые и временные затраты.

В итоге, выбор между распиской и договором займа зависит от конкретной ситуации и обстоятельств. При незначительных суммах долга и когда обе стороны доверяют друг другу, расписка может быть удобным и достаточным вариантом. В случаях, когда долг значительный или есть опасения по его возврату, рекомендуется оформить договор займа для обеспечения большей правовой защиты и гарантий.

Реальная история оформления займа под расписку с заверением у нотариуса

В современном мире люди все чаще обращаются к займам, чтобы решить свои финансовые проблемы или осуществить нужную покупку. При этом некоторые предпочитают оформить займ под расписку с заверением у нотариуса, чтобы обеспечить безопасность сделки и избежать возможных споров в будущем.

- Возникновение необходимости

- Соглашение о займе

- Нотариальное заверение

- Обеспечение безопасности сделки

- Избежание возможных споров в будущем

- Документальное подтверждение условий займа

- Дополнительные расходы на нотариуса

- Необходимость посещения нотариуса

- Возможная ожидательность в очереди

- Справедливые условия

- Доверие и уверенность

- Безопасность и спокойствие

История началась, когда Андрей понял, что ему необходима срочная финансовая помощь для решения проблем со здоровьем. Он обратился к своему другу Михаилу и попросил его о помощи.

Михаил был готов помочь Андрею и согласился предоставить ему займ. Чтобы избежать возможных проблем и недоразумений в будущем, Андрей и Михаил решили оформить соглашение о займе под расписку с заверением у нотариуса.

Оба стороны обратились к нотариусу для оформления займа. Нотариус внимательно изучил документы, предоставленные сторонами, и удостоверился в их законности и соответствии требованиям закона. Затем нотариус заверил документ и поставил свою печать.

| Преимущества | Недостатки |

|---|---|

|

|

|

Соглашение о займе было разработано справедливым образом. Были установлены сумма займа, процентная ставка, сроки погашения и обязательства сторон. Все условия были четко и понятно сформулированы в займе под расписку.

Для Андрея и Михаила оформление займа под расписку с заверением у нотариуса стало своеобразным символом доверия друг к другу и уверенности в благополучном разрешении ситуации. Оба стороны были уверены в справедливости условий и прозрачности сделки.

После оформления займа под расписку с заверением у нотариуса, Андрей и Михаил чувствовали себя защищенными и спокойными. В случае возникновения споров, судебное решение основывалось бы на нотариально заверенном документе, что обеспечивало безопасность и справедливость для обеих сторон.

Таким образом, реальная история оформления займа под расписку с заверением у нотариуса показывает, что данный способ обладает рядом преимуществ и может быть эффективным в защите интересов обеих сторон. Важно помнить, что каждая ситуация индивидуальна, поэтому решение о необходимости оформления займа под расписку с заверением у нотариуса должно быть принято в соответствии с конкретными обстоятельствами.

Почему при заключении договора займа лучше сразу обращаться к нотариусу?

При заключении договора займа между физическими лицами часто возникают вопросы о необходимости обращения к нотариусу. Давайте рассмотрим преимущества данного шага и почему это может быть важно для обеих сторон.

1. Обеспечение документальной юридической защиты

2. Подтверждение идентичности сторон сделки

При обращении к нотариусу стороны сделки должны предъявить документы, подтверждающие их личность. Это позволяет убедиться в том, что договор займа заключается между правильными лицами.

3. Уменьшение рисков

4. Легальность и исполнительность договора

5. Возможность споразуметься о спорных вопросах

Если стороны сделки имеют различные взгляды на некоторые аспекты договора займа, нотариус может помочь им споразуметься и найти компромиссное решение. Это позволяет избежать потенциальных конфликтов и проблем в будущем.

| Преимущества обращения к нотариусу: |

|---|

| Документальная юридическая защита |

| Подтверждение идентичности сторон сделки |

| Снижение рисков |

| Легальность и исполнительность договора |

| Возможность споразуметься о спорных вопросах |

Обращение к нотариусу при заключении договора займа между физическими лицами дает дополнительную юридическую защиту и уверенность в законности и исполнительности сделки. Оно также позволяет избежать возможных споров и проблем в будущем, что является важным аспектом при таких финансовых сделках.

Как безопасно давать деньги в долг?

1. Установите ясные условия займа

Перед тем, как давать деньги в долг, обговорите условия с заемщиком. Определите сумму займа, процентную ставку, сроки погашения, а также возможные штрафы за просрочку. Запишите все условия в договор займа и подпишите его обеими сторонами.

2. Используйте расписку

В случае небольшой суммы займа, можно воспользоваться распиской. Расписка – это письменное подтверждение о получении денежных средств и обязательстве вернуть их в определенный срок. Составьте расписку, указав сумму займа, дату получения и условия возврата. Обе стороны должны подписать расписку.

3. Заверьте документы у нотариуса

Чтобы обеспечить большую юридическую защиту, можно зарегистрировать договор займа у нотариуса. Нотариальное заверение придает документу высокую степень достоверности и позволяет обратиться в суд в случае неисполнения заемщиком своих обязательств.

4. Ведите учет платежей

Следите за тем, чтобы заемщик выполнял свои обязательства по оплате вовремя. Ведите учет платежей, отмечая дату и сумму полученных платежей. Если заемщик не платит в срок, обратитесь к нотариусу или адвокату для защиты своих прав.

5. Рассмотрите возможность использования залога

Если сумма займа значительная, можно рассмотреть вопрос о предоставлении залога. Залог – это имущественное право, которое позволяет взыскать долг с заемщика через продажу заложенного имущества в случае его неисполнения обязательств.

6. Обратитесь к юристу

Если у вас возникли сложности во время займа или заемщик не исполнил свои обязательства, рекомендуется обратиться к опытному юристу. Он поможет вам защитить свои права и предложит наиболее эффективное решение проблемы.

Составляем расписку правильно: полные имена, сумма, сроки и другие условия

В случае необходимости оформить займ между физическими лицами, для обоих сторон желательно составить расписку, которая будет являться официальным документом и позволит установить обязательства и права сторон. Чтобы расписка была юридически грамотной и бесспорной, необходимо учесть ряд важных условий.

- Полные имена сторон. В расписке должны быть указаны полные имена заемщика и займодавца. Это позволит установить четкую идентификацию сторон и предотвратить возможные споры.

- Сумма займа. В документе должна быть четко указана сумма, которая передается в займ. Это важно для установления ответственности и избежания ошибок или споров при возврате долга.

- Сроки возврата займа. Расписка должна содержать ясные сроки возврата займа. Это обеспечит понимание сторон о необходимости возврата суммы в срок и предотвратит возможные недоразумения в будущем.

- Проценты и условия погашения. Если займ оформляется с процентами или установлены другие специфические условия погашения, они также должны быть указаны в расписке. Это позволит обеим сторонам понимать и выполнять свои обязательства.

- Залог или поручительство. Возможны случаи, когда займ оформляется с залогом или поручительством. В расписке необходимо указать такие условия и внести соответствующую информацию о залоге или поручителе.

- Адреса и контактная информация. Важно указать адреса и контактную информацию обеих сторон в расписке. Это позволит связаться друг с другом в случае необходимости и будет полезным для судебных или других разбирательств.

Составление расписки с учетом этих условий позволяет установить четкие правила и обязательства для обеих сторон. Оформление расписки в письменной форме и наличие подписей сторон с подтверждающими их личность документами делает ее юридически значимым документом.

Основные различия между распиской и договором займа

1. Юридическая сила

Договор займа имеет большую юридическую силу, чем расписка. Он представляет собой официально заключенное соглашение между сторонами и обязывает их соблюдать все условия займа. Расписка же является более простым документом, который лишь подтверждает предоставление суммы денег и не всегда имеет юридическую обязательность.

2. Содержание

В договор займа вносятся подробные условия, такие как сроки возврата денег, размер процентной ставки, порядок предоставления гарантий. В расписке, как правило, указывается только сумма займа и фамилии сторон.

3. Нотариальное удостоверение

Договор займа может быть подписан под нотариальным удостоверением, что обеспечивает его большую юридическую значимость и защиту от возможных споров. Расписка обычно не требует нотариального удостоверения и может быть самостоятельно оформлена сторонами.

4. Защита прав

Договор займа предоставляет более широкие юридические гарантии защиты прав сторон. В случае нарушения условий договора займа, сторона может обратиться в суд для взыскания предоставленной суммы. Расписка в случае споров может быть менее эффективной в защите прав сторон.

5. Кредитная история

При предоставлении договора займа информация о его условиях может быть включена в кредитную историю заемщика. Расписка же не имеет юридической силы для включения ее условий в кредитную историю.

В итоге, выбор между распиской и договором займа зависит от конкретной ситуации и желания сторон. Если важна большая юридическая защита и возможность обращения в суд, рекомендуется заключить договор займа. В случае, если займ предоставляется в кругу близких родственников или доверенных лиц и юридическая защита не так важна, расписка может быть более удобным вариантом.

Как вернуть долг?

Когда вы были щедры и предоставили кому-то финансовую помощь в виде займа, вы вправе ожидать его возврата. Но что делать, если человек не возвращает долг вовремя или вообще его не возвращает? Есть несколько действий, которые вы можете предпринять, чтобы вернуть свои деньги.

1. Установите контакт

Первым шагом в решении проблемы является установление контакта с должником. Возможно, он забыл о существовании долга или временно испытывает финансовые трудности. Поговорите с ним, чтобы узнать, что произошло и почему долг не был возвращен.

2. Составьте письменное требование

Если установление контакта не дало результатов, составьте письменное требование о возврате долга. Укажите сумму долга, дату выплаты и срок, до которого должен быть произведен возврат. Укажите, что в случае невыполнения требования, вы можете обратиться в суд.

3. Используйте юридическую помощь

Если должник игнорирует ваши требования, обратитесь за юридической помощью. Вам могут потребоваться услуги адвоката или коллекторского агентства, чтобы помочь вам взыскать долг с должника.

4. Подайте иск в суд

Если все прежние меры сопротивления не дали результата, подайте иск в суд. Суд рассмотрит ваше дело и вынесет решение о взыскании долга с должника. Судебное решение является юридически обязательным и должник должен выполнить его.

5. Обращайтесь к судебным приставам

Если должник не выполняет судебное решение, вы можете обратиться к судебным приставам. Судебные приставы могут использовать различные меры взыскания, такие как обращение к работодателю должника или арест имущества.

6. Не забывайте о давности долга

Важно отметить, что каждый долг имеет срок давности, в течение которого вы можете требовать его возврата. Если с течением времени срок давности истек, ваше право на взыскание долга может быть ограничено или аннулировано. Будьте внимательны к срокам и не теряйте время.

7. Учитесь на ошибках

Извлекайте уроки из своего опыта. Если вы столкнулись с проблемой возврата долга, постарайтесь избегать таких ситуаций в будущем. Будьте предусмотрительными и осторожными, когда вы предоставляете займы другим лицам.

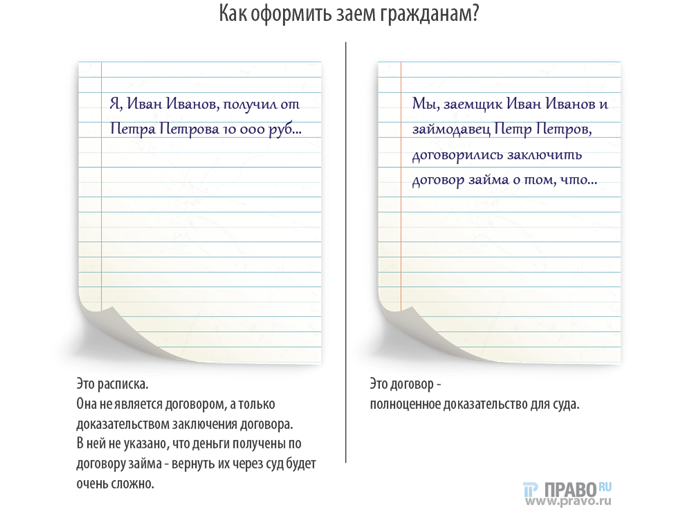

Чем отличается расписка от договора займа?

1. Форма предоставления

Расписка — это документ, в котором займодавец подтверждает получение определенной суммы денег от заемщика. Он может быть составлен в письменной форме или в форме электронного документа. Договор займа, с другой стороны, является более формализованным и подробным документом, который содержит условия займа, сроки погашения, проценты и другие важные детали.

2. Правовой статус

Расписка является подтверждением получения денег и может служить в качестве доказательства возникновения займа. Однако она не является самостоятельным юридическим договором и не регулирует условия займа. Договор займа, с другой стороны, является юридически обязывающим документом, который определяет права и обязанности сторон, а также условия погашения займа.

3. Защита интересов сторон

Договор займа обеспечивает более надежную защиту интересов обеих сторон. Он позволяет четко определить условия займа, включая сумму, проценты, сроки погашения и другие важные аспекты. Расписка, хотя и подтверждает факт получения денег, не обеспечивает такую же степень защиты интересов сторон.

4. Порядок приведения в исполнение

В случае неисполнения договорных обязательств, договор займа предоставляет более прочную правовую основу для принятия мер по взысканию долга. Вместе с тем, расписка может служить в качестве первичного доказательства в судебных процедурах.

| Расписка | Договор займа |

|---|---|

| Подтверждение получения денег | Подробное описание условий займа |

| Может быть составлена в различных формах | Более формализованный и подробный документ |

| Не является самостоятельным юридическим договором | Является юридически обязывающим документом |

| Не обеспечивает такую же степень защиты интересов сторон | Обеспечивает более надежную защиту интересов |

| Может служить в качестве первичного доказательства в суде | Предоставляет более прочную правовую основу для принятия мер по взысканию долга |

В целом, расписка и договор займа имеют разные функции и степень юридической обязательности. Чтобы обеспечить более надежную защиту интересов сторон, рекомендуется заключать договор займа, в котором все условия займа будут четко определены.

Особенности договора займа

1. Письменная форма

Одной из главных особенностей договора займа является его письменная форма. Соглашение должно быть оформлено в письменном виде и подписано обеими сторонами. Важно указать дату заключения договора и его срок действия.

2. Указание суммы займа

Договор займа обязательно должен содержать указание суммы займа, которую заемщик получает от кредитора. Сумма займа может быть указана цифрами и прописью для обеспечения ясности и недвусмысленности.

3. Проценты и сроки возврата

Договор займа может предусматривать выплату процентов за пользование займом и указывать сроки и порядок их возврата. Важно четко определить сроки выплаты процентов и сумму, чтобы избежать недоразумений и конфликтов в дальнейшем.

4. Ответственность сторон

Договор займа может содержать положения о материальной ответственности сторон в случае неисполнения своих обязательств. Важно установить ясные правила и условия, которые будут регулировать возможные спорные ситуации.

| Обязательства | Ответственность |

|---|---|

| Своевременный возврат займа | Штрафные санкции |

| Выплата процентов | Компенсация за просрочку |

5. Залог или поручительство

При заключении договора займа можно предусмотреть залог имущества или поручительство третьих лиц. Это помогает обеспечить исполнение обязательств заемщика перед кредитором и уменьшить риски потери долга.

6. Прекращение договора

Договор займа может быть расторгнут досрочно по соглашению сторон или в случае нарушения одной из них. Важно установить процедуру прекращения договора и последствия его расторжения.

Судебная практика о разнице между расписками и договорами займа

Споры о различиях между расписками и договорами займа регулярно возникают в судебной практике. Решения судов позволяют понять, какие основные отличия между этими документами и как они могут повлиять на права и обязанности сторон.

Во-первых, суды отмечают, что расписка – это простое подтверждение факта получения одной стороной от другой определенной суммы денег или ценностей. Она не создает обязательств или правовых последствий, и служит просто для установления факта передачи средств. С другой стороны, договор займа устанавливает права и обязанности сторон, а также условия, по которым заемщик обязуется вернуть займодавцу сумму займа с определенными процентами в заданные сроки.

Основной принцип, который выделяется в судебной практике, заключается в том, что если стороны явно указывают, что документ является договором займа, суды склонны рассматривать его именно как таковой. Если же документ называется распиской и лишь подтверждает факт получения денег или ценностей, суды считают его согласованием между сторонами и не обязательством к возврату суммы.

Итак, судебная практика показывает, что различия между расписками и договорами займа заключаются в уровне правовых обязательств сторон – расписка подтверждает факт, а договор займа создает обязательства и права сторон. Поэтому, при заключении сделки о займе, стоит внимательно определить форму документа, чтобы избежать проблем в будущем.