Капремонт – это процесс проведения капитального ремонта зданий, сооружений и инфраструктуры. Он включает в себя обновление и восстановление конструкций, замену старых систем и коммуникаций, а также улучшение энергоэффективности. Капремонт требуется для увеличения срока службы объектов и обеспечения их безопасности и комфорта для пользователей. Капитальные вложения в объекты являются необходимыми для поддержания и развития инфраструктуры городов и предприятий.

Кто обязан вести учет по ФСБУ 26/2020 и когда это происходит?

Федеральная служба по бухгалтерскому учету (ФСБУ) определяет порядок ведения бухгалтерского учета в России. В соответствии с ФСБУ 26/2020, определенные категории организаций обязаны вести учет с использованием этого стандарта.

Согласно ФСБУ 26/2020, учет с использованием этого стандарта должен быть веден:

- Юридическими лицами;

- Индивидуальными предпринимателями, осуществляющими деятельность на основе свидетельства о государственной регистрации.

Стоит отметить, что ФСБУ 26/2020 вводит новое требование, согласно которому все юридические лица и индивидуальные предприниматели, осуществляющие бухгалтерский учет, должны начать использовать этот стандарт не позднее 1 января 2021 года.

- ФСБУ 26/2020 обязывает определенные категории организаций вести бухгалтерский учет в соответствии с заданными правилами.

- ФСБУ 26/2020 вступает в силу с 1 января 2021 года, поэтому все юридические лица и индивидуальные предприниматели должны начать использовать этот стандарт в своем учете с указанной даты.

- Стандартом ФСБУ 26/2020 установлены правила и порядок ведения бухгалтерского учета, которые обязаны соблюдать указанные категории организаций.

Введение ФСБУ 26/2020 влияет на организации, осуществляющие бухгалтерский учет. Они должны быть готовы к использованию новых правил и начать вести учет в соответствии с требованиями стандарта с 1 января 2021 года.

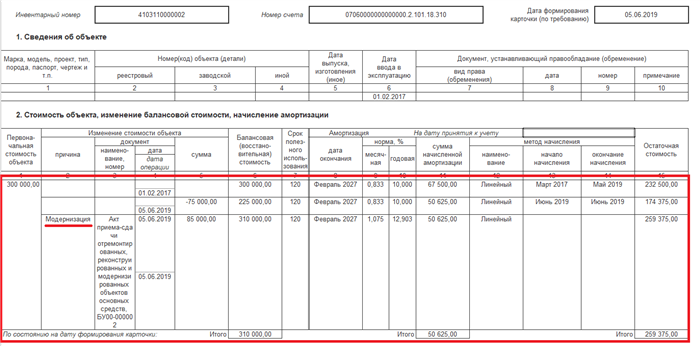

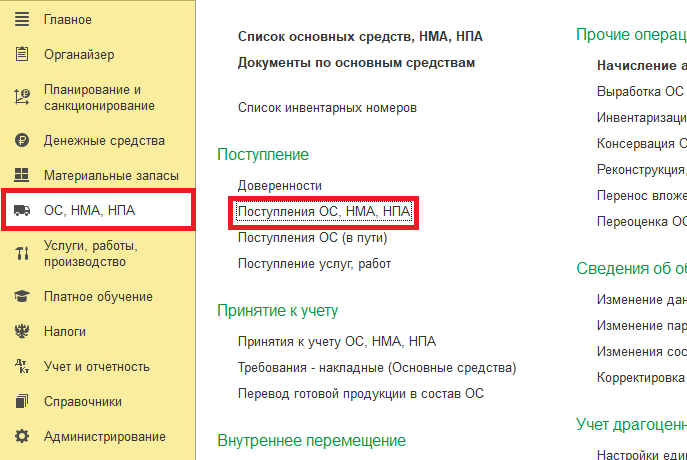

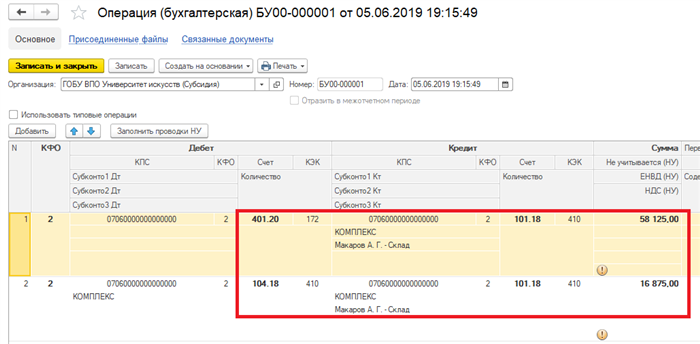

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Программа «1С:БГУ 8», ред. 2.0 предоставляет функционал для учета операций, связанных с капитальными вложениями в объекты. В данном тексте представлены примеры отражения таких операций в программе.

1. Создание объекта капитального строительства

Для отражения операции по созданию объекта капитального строительства в программе «1С:БГУ 8», ред. 2.0 следует выполнить следующие шаги:

- Открыть модуль учета строительства;

- Создать новый объект капитального строительства;

- Указать все необходимые атрибуты объекта, такие как наименование, адрес, стоимость и прочие данные;

- Сохранить изменения.

2. Операции по капитальному ремонту объекта

Капитальный ремонт объекта также требует учета в программе «1С:БГУ 8», ред. 2.0. Для отражения таких операций необходимо:

- Выбрать объект, который требует капитального ремонта;

- Открыть форму операций по ремонту;

- Указать дату начала и окончания ремонта;

- Ввести данные о затратах на ремонт, включая стоимость материалов и работы;

- Сохранить изменения.

3. Амортизация капитальных вложений

Амортизация является важным аспектом учета капитальных вложений в программе «1С:БГУ 8», ред. 2.0. Для отражения операций по амортизации следует выполнить следующие действия:

- Выбрать объект, для которого требуется рассчитать амортизацию;

- Открыть форму амортизации;

- Указать дату начала и окончания периода, на который рассчитывается амортизация;

- Ввести коэффициент амортизации, учитывая все необходимые факторы;

- Сохранить изменения.

4. Отражение платежей по кредиту на капитальные вложения

Если капитальные вложения были осуществлены с использованием кредитных средств, то необходимо учесть платежи по этому кредиту. Для этого в программе «1С:БГУ 8», ред. 2.0 следует выполнить следующие шаги:

- Открыть форму учета кредитов;

- Выбрать кредит, связанный с капитальными вложениями;

- Ввести данные о платежах, включая сумму, дату и прочие сведения;

- Сохранить изменения.

| № операции | Описание операции | Программа «1С:БГУ 8», ред. 2.0 |

|---|---|---|

| 1 | Создание объекта капитального строительства | Модуль учета строительства |

| 2 | Операции по капитальному ремонту объекта | Форма операций по ремонту |

| 3 | Амортизация капитальных вложений | Форма амортизации |

| 4 | Отражение платежей по кредиту на капитальные вложения | Форма учета кредитов |

Программа «1С:БГУ 8», ред. 2.0 позволяет учет и отражение операций, связанных с капитальными вложениями в объекты. Отражение создания объектов капитального строительства, проведения операций по капитальному ремонту, рассчетов амортизации и учета платежей по кредитам идентифицируется соответствующими модулями и формами программы.

Что не относится к капитальным вложениям по стандарту 26/2020?

Стандарт 26/2020 определяет капитальные вложения как затраты, осуществляемые владельцем объекта с целью его улучшения. Однако существуют определенные затраты, которые не включаются в категорию капитальных вложений согласно этому стандарту. Ниже перечислены основные случаи, когда затраты не считаются капитальными вложениями:

- Ремонт текущего использования. Если выполняется лишь исправление неполадок или восстановление рабочего состояния объекта, такие затраты не относятся к капитальным вложениям. Они рассматриваются как расходы на текущее использование.

- Расходы на плановые технические осмотры и обслуживание. Затраты на проведение обязательных технических осмотров и обслуживание объекта не являются капитальными вложениями, так как их целью является поддержание работоспособности и безопасности объекта.

- Оплата профессиональных услуг. Расходы, связанные с услугами профессионалов, таких как архитекторы, дизайнеры или консультанты, обычно не считаются капитальными вложениями. Они относятся к операционным расходам или расходам на проектирование.

- Затраты на проведение исследований и разработок. Если затраты направлены на получение новых знаний, исследование или разработку новых технологий, они не относятся к капитальным вложениям. Такие затраты учитываются как расходы на научно-исследовательскую деятельность.

- Приобретение запасных частей и материалов. Затраты на покупку запасных частей и материалов, используемых для текущего обслуживания и ремонта объекта, не считаются капитальными вложениями.

Вышеупомянутые категории расходов не относятся к капитальным вложениям в соответствии с требованиями стандарта 26/2020. Понимание этих различий важно для правильного учета и классификации затрат.

ЧТО ОТНОСИТСЯ К КАПИТАЛЬНЫМ ВЛОЖЕНИЯМ ПО ФСБУ 26/2020

Примеры капитальных вложений:

- Приобретение нового оборудования и машин;

- Строительство или реконструкция зданий, сооружений;

- Покупка недвижимого имущества (коммерческих помещений, земельных участков);

- Разработка и внедрение новых технологий;

- Приобретение интеллектуальной собственности (авторских прав, патентов).

Отличия капитальных вложений от текущих расходов:

Капитальные вложения отличаются от текущих расходов тем, что:

- Капитальные вложения предполагают долгосрочное использование объектов, в то время как текущие расходы связаны с ежедневными операционными деятельностями;

- Капитальные вложения улучшают структуру активов компании и способствуют увеличению ее стоимости. Текущие расходы, напротив, связаны с текущими затратами на содержание и поддержание бизнеса;

- Капитальные вложения могут быть амортизированы и учтены в бухгалтерии компании на протяжении нескольких лет, в то время как текущие расходы учитываются в отчетном периоде.

Влияние капитальных вложений на финансовую отчетность:

Капитальные вложения отражаются в бухгалтерии компании и имеют влияние на финансовую отчетность. Они учитываются как активы компании и амортизируются на протяжении срока их использования. Обычно капитальные вложения увеличивают стоимость активов, что может положительно сказаться на финансовых показателях компании, таких как валюта акционерного капитала, оборотные средства и чистая прибыль.

Капитальные вложения являются важной составляющей финансовой стратегии компании, поскольку они имеют долгосрочные последствия для бизнеса. Они помогают повысить конкурентоспособность компании и обеспечить устойчивый рост и развитие.

Как перейти на ФСБУ 26/2020: способы

Введение новых стандартов финансовой отчетности (ФСБУ) 26/2020 представляет собой значительную задачу для организаций, особенно для тех, кто ранее не применял подобные нормы. Чтобы оказаться в соответствии с новыми требованиями, организации должны принять меры и перейти на ФСБУ 26/2020. В этом статье мы рассмотрим несколько способов, которые помогут вашей организации успешно перейти на новую финансовую отчетность.

1. Обучение и обновление кадров

Первым шагом к успешному переходу на ФСБУ 26/2020 является обучение и обновление кадров в вашей организации. Важно, чтобы все сотрудники, связанные с финансовой отчетностью, были хорошо ознакомлены с новыми требованиями и умели работать с ФСБУ 26/2020. Это может включать проведение специализированных курсов и семинаров, а также обновление внутренних руководств и процедур.

2. Аудит и оценка текущих финансовых данных

Прежде чем перейти на ФСБУ 26/2020, необходимо провести аудит и оценку текущих финансовых данных вашей организации. Это позволит идентифицировать источники данных, которые не соответствуют новым стандартам, и разработать план действий для обновления этих данных в соответствии с требованиями ФСБУ 26/2020. Такой анализ также может помочь организации определить потенциальные проблемы и риски, связанные с переходом на новую финансовую отчетность.

3. Обновление системы учета и отчетности

Другим важным шагом при переходе на ФСБУ 26/2020 является обновление системы учета и отчетности. Ваша организация должна иметь возможность записывать, обрабатывать и отображать финансовую информацию в соответствии с новыми требованиями. Это может потребовать обновления или замены вашей текущей системы учета. Важно также обеспечить поддержку со стороны ИТ-специалистов и разработчиков, чтобы гарантировать бесперебойную работу новой системы.

4. Сотрудничество с экспертами

Часто переход на новые стандарты финансовой отчетности требует специализированных знаний и опыта. Поэтому, сотрудничество с внешними экспертами, такими как консультанты или аудиторы, может быть весьма полезным в этом процессе. Эти специалисты могут помочь вашей организации разработать и реализовать план перехода на ФСБУ 26/2020, а также предоставить рекомендации и руководство во время всего процесса.

Переход на ФСБУ 26/2020 — это важный шаг для организации, который требует тщательной подготовки и планирования. Следуя вышеперечисленным способам, ваша организация сможет успешно перейти на новую финансовую отчетность и быть в соответствии с требованиями ФСБУ 26/2020.

Корректировка данных в учетной политике по ФСБУ 26/2020

Одним из последних изменений в ФСБУ является введение ФСБУ 26/2020 «О корректировке финансовой отчетности». Этот стандарт устанавливает правила и порядок корректировки данных в учетной политике и других финансовых документах организации.

Цель корректировки данных в учетной политике

Основной целью корректировки данных в учетной политике является обеспечение достоверности и полноты информации, отражаемой в финансовой отчетности. Корректировка может быть необходима при возникновении новых условий и событий, влияющих на финансовое положение и результаты деятельности организации.

Процедура корректировки данных

Процедура корректировки данных в учетной политике должна включать следующие этапы:

- Анализ данных и выявление необходимости корректировки.

- Оценка влияния корректировки на финансовую отчетность.

- Разработка плана корректировки и внесение изменений в учетную политику.

- Утверждение плана корректировки соответствующими органами.

- Внесение изменений в учетную политику и документацию, в случае согласия соответствующих органов.

- Контроль и отслеживание результатов корректировки.

Важные аспекты корректировки данных

При корректировке данных в учетной политике необходимо учесть следующие важные аспекты:

- Соответствие корректировки требованиям ФСБУ и другим нормативным актам.

- Обоснованность и объективность причин корректировки данных.

- Полнота и достоверность предоставленной информации о корректировке.

- Вовлечение соответствующих органов организации в процесс корректировки данных.

- Своевременное и правильное внесение изменений в учетную политику и другие финансовые документы.

Корректировка данных в учетной политике по ФСБУ 26/2020 является важной процедурой, обеспечивающей соответствие финансовой отчетности требованиям и рекомендациям ФСБУ. Правильная и обоснованная корректировка данных позволяет достоверно отразить финансовое положение и результаты деятельности организации.

Какие затраты учитывают по стандарту 26/2020 и на каком счете?

Стандарт 26/2020 устанавливает порядок учета затрат на капитальный ремонт и указывает, какие расходы должны быть учтены и на каких счетах.

Строительно-монтажные работы

Строительно-монтажные работы, включающие в себя работы по замене и восстановлению фундамента, перекрытий, стен и крыши, являются основной частью капитального ремонта. Эти работы включают в себя такие операции, как:

- разрушение старых конструкций;

- подготовка и строительство новых фундаментов, перекрытий и стен;

- монтаж и установку новых элементов крыши;

- установку дверей и окон;

- отделочные работы.

Все эти работы должны быть учтены по стандарту 26/2020 и отражены на соответствующих счетах в учете организаций.

Замена коммуникаций

Капитальный ремонт также включает замену коммуникаций, таких как:

- отопление;

- водоснабжение;

- канализация;

- электроснабжение;

- газопроводы.

Расходы на замену коммуникаций должны быть отражены на соответствующих расчетных счетах, указанных в стандарте 26/2020.

Подготовительные работы и проектирование

Перед началом капитального ремонта необходимо выполнить подготовительные работы, такие как:

- составление сметы;

- выбор подрядчика;

- разработка проекта, согласование с органами государственного строительного контроля;

- получение разрешения на строительство.

Эти расходы также должны быть учтены по стандарту 26/2020 и отнесены на соответствующие счета.

Основной счет и счет ПВР

В соответствии со стандартом 26/2020, затраты на капитальный ремонт должны быть учтены на основном счете и счете по статье «Прочие внереализационные расходы».

Основной счет используется для учета затрат на строительно-монтажные работы, замену коммуникаций и подготовительные работы.

Счет ПВР используется для учета расходов на проектирование и разработку технической документации.

Все затраты должны быть правильно учтены и отражены в бухгалтерии согласно требованиям стандарта 26/2020.

Порядок отражения операций в учете

В учете капремонтных операций необходимо соблюдать определенный порядок для правильного отражения финансовых операций. Рассмотрим основные этапы этого процесса:

1. Определение необходимости капремонта

Первым шагом является определение необходимости проведения капитального ремонта объекта. Это может быть связано с износом, повреждениями или устареванием имущества.

2. Разработка проекта капремонта

Далее необходимо разработать проект капитального ремонта, в котором должны быть указаны все работы, затраты и сроки выполнения. Этот проект является основой для дальнейшего учета операций.

3. Планирование бюджета и финансирование

На основе проекта капремонта необходимо составить план бюджета, в котором определены все затраты на проведение работ. Определение источников финансирования также является важным этапом данного процесса.

4. Проведение капремонта

После подготовительных этапов следует непосредственное проведение капитального ремонта. Вся работа должна быть выполнена в соответствии с разработанным проектом и установленными нормативами.

5. Учет финансовых операций

После завершения капитального ремонта необходимо правильно отразить все финансовые операции в учетной системе. Это включает в себя следующие действия:

- Активация затрат на капремонт — затраты на проведение капитального ремонта (сумма выделенного бюджета) отражаются на счете «Затраты на капремонт» в разделе «Активы».

- Амортизация капремонта — затраты на капитальный ремонт распределяются на протяжении определенного периода времени в виде амортизационных отчислений. Амортизация отражается на счете «Амортизация капремонта» в разделе «Расходы».

- Обновление бухгалтерской стоимости — капитальный ремонт приводит к изменению бухгалтерской стоимости объекта. Обновленная бухгалтерская стоимость отражается в бухгалтерском учете и учитывается при последующих операциях.

- Отчетность и анализ — после завершения капремонта и отражения всех операций в учетной системе необходимо составить отчетность и провести анализ результатов капитального ремонта. Это позволяет оценить эффективность и результативность проведенных работ.

Таким образом, правильное отражение операций в учете является важным этапом при проведении капитального ремонта объекта. Это позволяет контролировать затраты, амортизацию и результативность проведенных работ, а также обеспечивает достоверность финансовой отчетности.

Изменения в законодательстве: учет капитальных вложений по новым правилам

Новые требования и правила учета капитальных вложений

В соответствии со вступившими в силу изменениями в законодательстве, учет капитальных вложений требует особого внимания и строгого соблюдения правил. Приведем основные требования и правила, которые следует учесть:

- Оформление документации — для правильного учета капитальных вложений необходимо правильно оформить документацию, такую как технические паспорта объектов, акты выполненных работ и т.д. Вся документация должна быть заверена и соответствовать требованиям законодательства.

- Учет расходов — все затраты, связанные с проведением капитального ремонта, должны быть четко учтены. Это касается как прямых расходов (на материалы, работу и т.д.), так и косвенных расходов (на планирование, проектирование и т.д.).

- Амортизация объектов — после завершения капитального ремонта необходимо начать учет амортизации объектов. Амортизация позволяет распределить стоимость капитальных вложений на определенный период времени.

- Соблюдение сроков проведения капитального ремонта — новые правила предусматривают установленные сроки для проведения капитального ремонта. Необходимо строго соблюдать эти сроки и провести ремонт в установленные сроки.

Последствия неправильного учета капитальных вложений

Неправильный учет капитальных вложений может привести к негативным последствиям для организации или индивидуального предпринимателя. Некорректный учет может привести к нарушению требований законодательства, штрафным санкциям, а также негативно отразиться на финансовом состоянии и репутации предприятия.

Советы по правильному учету капитальных вложений

Чтобы избежать проблем с учетом капитальных вложений, следует придерживаться нескольких советов:

- Тщательно изучите новые правила и требования в отношении учета капитальных вложений.

- Учтите все необходимые документы и внесите их в учетную систему.

- Следите за соблюдением сроков проведения капитального ремонта и его учета.

- При необходимости обратитесь за консультацией к специалистам в области бухгалтерии и юриспруденции.

Изменения в законодательстве требуют особого внимания при учете и проведении капитальных вложений. Правильное оформление документации, учет расходов, амортизация объектов и соблюдение сроков проведения капитального ремонта – ключевые моменты, которые необходимо учесть для правильного учета капитальных вложений. Несоблюдение этих правил может привести к серьезным проблемам для организации, поэтому рекомендуется обратиться за консультацией к специалистам в данной области.

Как учитывать материальные ценности, используемые для создания основных средств?

Основные способы учета материальных ценностей:

- Первичный учет: В начале процесса создания основных средств, нужно произвести первичный учет всех материальных ценностей, которые будут использоваться. Это включает в себя составление списка активов и их оценку.

- Амортизационный учет: После завершения создания основных средств, компания должна начать ведение амортизационного учета. Амортизация — это процесс расчета стоимости использованной материальной ценности с течением времени. Компания должна определить методы расчета амортизации и выделить соответствующую сумму в бухгалтерском учете.

- Инвентаризация: Регулярная инвентаризация материальных ценностей является неотъемлемой частью учета. Она позволяет оценить текущее состояние активов и определить возможное их устаревание или износ.

- Учет улучшений: Если в процессе использования основных средств производятся улучшения, их стоимость также должна быть учтена в бухгалтерии компании. Улучшения могут быть как плановыми, так и неожиданными. Компания должна определить методы учета таких затрат и принять решение о их включении в стоимость основных средств или отражении отдельно.

Пример учетной записи:

Ниже приведен пример учетной записи для учета материальных ценностей, используемых для создания основных средств:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.01.2022 | ОС | 100 000 | — |

| 01.01.2022 | Дебиторская задолженность | — | 100 000 |

В данном примере, 100 000 рублей были потрачены на приобретение материальных ценностей для создания основных средств. Это отражено в учете путем увеличения счета «ОС» на сумму стоимости материальных ценностей и увеличения дебиторской задолженности.

Учет материальных ценностей, используемых для создания основных средств, является важным аспектом финансовой отчетности компании. Правильное ведение учета позволяет компании контролировать стоимость активов и принимать взвешенные решения в отношении их использования и обновления.

Какие затраты не являются капитальными вложениями?

1. Поточные ремонты и текущее содержание

К затратам, не относящимся к капитальным вложениям, относятся поточные ремонты и текущее содержание объекта. Эти затраты не приводят к улучшению и значительному изменению характеристик имущества и выполняются в рамках регулярного обслуживания объекта. Например, покраска стен, замена лампочек и другие подобные работы внутри помещений не являются капитальными вложениями.

2. Затраты на текущую эксплуатацию и управление

Капитальные вложения – это затраты на улучшение имущества. Они направлены на повышение стоимости и функциональности объекта. Однако затраты на текущую эксплуатацию и управление не являются капитальными вложениями. Это включает в себя выплаты по коммунальным услугам, управленческие расходы, уборку территории, содержание лифтов и другие подобные расходы.

3. Затраты на создание и развитие мест общего пользования

Затраты на создание и развитие мест общего пользования, таких как дворы, площадки, парковки и другие объекты, не являются капитальными вложениями. Эти затраты выполняются в целях обеспечения комфорта и безопасности жителей, но не направлены на улучшение имущества как такового.

4. Расходы на текущий ремонт инженерных систем

Расходы на текущий ремонт инженерных систем, таких как отопление, вентиляция, электроснабжение и другие, не являются капитальными вложениями. Проведение текущего ремонта инженерных систем направлено на обеспечение нормального функционирования объекта и не приводит к его значительному улучшению.

5. Затраты на земельный участок

Затраты на приобретение земельного участка или его аренду также не являются капитальными вложениями. Хотя земля является частью недвижимого имущества, эти затраты относятся к покупке или аренде земли, а не к улучшению объекта на ней.

Какие затраты учитывать как капитальные вложения

Капитальные вложения представляют собой финансовые затраты, которые направляются на создание, расширение или улучшение объектов. Такие затраты обладают долгосрочным характером и способствуют росту и развитию предприятия. Для того чтобы корректно учитывать капитальные вложения, необходимо учитывать следующие категории затрат:

Основные средства

- Строительство и реконструкция зданий и сооружений

- Приобретение и модернизация оборудования и техники

- Закупка транспортных средств

- Приобретение компьютеров и программного обеспечения

Основные средства являются важными элементами производственных мощностей предприятия и их учет является важным аспектом финансовой деятельности.

Нематериальные активы

- Приобретение лицензий и патентов

- Разработка программного обеспечения и других интеллектуальных продуктов

- Приобретение прав на товарные знаки и бренды

Нематериальные активы являются важным ресурсом для предприятия и их учет отражает стоимость создания и развития интеллектуального капитала.

Расходы на подготовку производства

- Постройка и отделка производственных помещений

- Приобретение необходимых материалов и инструментов

- Подготовка кадров и обучение персонала

Расходы на подготовку производства являются неотъемлемой частью процесса создания производственной базы и обеспечивают его эффективное функционирование.

Коммерческие и рекламные расходы

- Рекламные кампании и маркетинговые исследования

- Проведение публичных мероприятий и презентаций

- Разработка и запуск новых продуктов на рынок

Коммерческие и рекламные расходы направлены на привлечение и удержание клиентов, а также на развитие бренда предприятия.

Прочие капитальные вложения

Кроме вышеперечисленных категорий, также можно учесть и другие капитальные вложения, которые не относятся непосредственно к производству или рекламе, но способствуют развитию предприятия. Примерами таких затрат могут быть приобретение недвижимости, инвестиции в другие компании или финансовые вложения.

Особенности определения фактической стоимости капвложений

1. Учет стоимости работ и материалов

При определении фактической стоимости капвложений необходимо учитывать стоимость выполненных работ и использованных материалов. Это включает затраты на строительные и отделочные работы, закупку материалов, оплату услуг специалистов и прочие расходы.

2. Бухгалтерский учет

Для определения фактической стоимости капвложений важно осуществлять бухгалтерский учет всех затрат, связанных с проведением капитального ремонта. Это позволяет получить точные и достоверные данные о финансовых вложениях и оценить эффективность произведенных работ.

3. Учет инфляции и изменений валютных курсов

При определении фактической стоимости капвложений необходимо учитывать инфляцию и изменения валютных курсов. Эти факторы могут значительно повлиять на стоимость материалов и услуг, поэтому их влияние следует учесть при расчете общих затрат.

4. Учет субсидий и компенсаций

При определении фактической стоимости капвложений следует учитывать полученные субсидии и компенсации. Это позволяет уменьшить финансовую нагрузку и повысить доступность капитального ремонта для собственников недвижимости.

5. Оценка доли вклада каждого собственника

Для определения фактической стоимости капвложений необходимо оценить долю вклада каждого собственника в общую стоимость ремонта. Это позволяет справедливо распределить затраты между собственниками и рассчитать их финансовое участие в процессе.

| Пункт | Описание |

|---|---|

| 1 | Учет стоимости работ и материалов |

| 2 | Бухгалтерский учет |

| 3 | Учет инфляции и изменений валютных курсов |

| 4 | Учет субсидий и компенсаций |

| 5 | Оценка доли вклада каждого собственника |

Определение фактической стоимости капвложений является важным этапом при проведении капитального ремонта объектов недвижимости

Момент признания капвложений

Форма акта приемки

Акт о приемке выполненных работ и передаче объекта может иметь различную форму и содержать следующие элементы:

- Наименование и данные сторон (исполнитель, заказчик, эксплуатационная организация или потребитель услуги);

- Описание выполненных работ и объемов капитальных вложений;

- Сведения о качестве выполненных работ и соответствии их требованиям и нормативным документам;

- Дата и подписи сторон.

Последствия признания капвложений

Признание капитальных вложений в объект имеет важные правовые последствия:

- Переход права собственности. По факту признания капвложений, права собственности на объект переходят от исполнителя (поставщика) к эксплуатационной организации или потребителю услуги.

- Обязательства сторон. После признания капитальных вложений, стороны несут свои обязательства, связанные с использованием и эксплуатацией объекта (например, обязательства по обслуживанию и ремонту).

- Авторские права. После признания капвложений, авторские права на проект и выполненные работы передаются заказчику или объекту, если иное не предусмотрено договором.

Судебный порядок признания капвложений

В некоторых случаях, возможны ситуации, когда акт о приемке выполненных работ не заключен, или стороны имеют разногласия по поводу признания капитальных вложений. В таких случаях, споры разрешаются в судебном порядке на основании представленных доказательств и доводов.

Суд может провести экспертизу проведенных работ, изучить материалы о возможных нарушениях или несоответствиях работ требованиям. На основе этих данных, суд выносит решение о признании или отказе в признании капитальных вложений.

Критерии признания капитальных вложений

Основные критерии признания капитальных вложений:

- Долгосрочность: Капитальные вложения характеризуются своей продолжительностью и постепенным возвратом инвестиций. Они отличаются от текущих расходов, которые происходят на регулярной основе. Критерий долгосрочности позволяет выделить капитальные вложения и определить их значимость в бизнес-процессах.

- Повышение стоимости объекта: Капитальные вложения направлены на улучшение или модернизацию объектов с целью увеличения их стоимости. Это может быть ремонт, реконструкция, модернизация технических систем или замена устаревшего оборудования. Критерий повышения стоимости позволяет оценить практическую пользу от вложений.

- Продуктивность и эффективность: Капитальные вложения должны способствовать повышению производительности и эффективности объекта. Они могут целенаправленно направляться на улучшение бизнес-процессов, снижение затрат, увеличение производства или повышение качества продукции или услуг. Критерий продуктивности и эффективности помогает определить рентабельность инвестиций.

- Нематериальность: Капитальные вложения могут быть связаны не только с материальными активами, но и с нематериальными. Например, разработка программного обеспечения, создание бренда или интеллектуальная собственность могут также быть признаны капитальными вложениями. Критерий нематериальности открывает возможность широкого спектра инвестиций.

Критерии признания капитальных вложений позволяют определить их основные черты и значение в бизнес-процессах. Они являются основой для постановки инвестиционных целей и стратегии развития организации или объекта. Эффективное управление капитальными вложениями способствует улучшению производительности, конкурентоспособности и долгосрочной устойчивости бизнеса.

Для проведения оценки при признании используется целый ряд методов и подходов, включая анализ рыночной стоимости, техническое состояние объекта, его физическую изношенность и другие факторы. Такая комплексная оценка позволяет получить объективные данные и оценить реальную стоимость объекта.

Оценка при признании имеет большое значение для всех участников процесса капитального ремонта. На основе результатов такой оценки принимаются решения о необходимости и объеме работ, определяются источники финансирования, а также разрабатываются планы и графики ремонтных работ.

Важно отметить, что оценка при признании должна проводиться независимыми и компетентными специалистами, которые имеют необходимые знания и опыт в данной области. Только такая оценка может быть достоверной и полезной для всех участников процесса капитального ремонта.